Источники информации и структурно-логическая схема анализа

С точки зрения способа получения информации она может быть подразделена на описательную, включающую данные об экономической конъюнктуре и состоянии внешней среды, и аналитическую информацию, представляющую собой результаты расчетов аналитических показателей в прошлом, а также их прогнозы.

С позиции временного фактора информация может быть подразделена на историческую (ретроспективную) и прогнозную.

Несмотря на многообразие и разнородность используемой информации в процессе финансового анализа, ключевую роль в ней играет информация бухгалтерского учета и финансовой отчетности.

Основной целью финансового анализа является получение небольшого числа ключевых параметров, дающих объективную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами, при этом интересует как текущее финансовое состояние предприятия, так и его проекция на перспективу, т.е. ожидаемые параметры финансового состояния.

Следовательно, основной задачей проведения анализа будет оценка результатов финансово-хозяйственной деятельности за период 2005 – 2007 г.г., выявления факторов, которые положительно или отрицательно повлияли на конечные показатели работы предприятия, принятие решения о признании структуры баланса удовлетворительной или неудовлетворительной, а предприятия – платежеспособным или неплатежеспособным. Предприятие испытывает некоторые затруднения ввиду специфики своего производства (предприятие ранее относилось к оборонной промышленности).

Практика финансового анализа уже выработала основные методы анализа финансовых отчетов. Среди них можно выделить 6 основных методов:

- горизонтальный (временной) анализ - сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ - определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом;

- трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т.е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а, следовательно, ведется перспективный прогнозный анализ;

- анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности, определение взаимосвязей показателей;

- сравнительный (пространственный) анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям предприятия, филиалов, подразделений, цехов, так и межхозяйственный анализ показателей данного предприятия в сравнении с показателями конкурентов, со среднеотраслевыми и средними хозяйственными данными;

- факторный анализ - анализ влияния отдельных факторов (причин) на результативный показатель с помощью детерминированных или стохастических приемов исследования. Причем факторный анализ может быть как прямым (собственно анализ), когда анализ дробят на составные части, так и обратным, когда составляют баланс отклонений и на стадии обобщения суммируют все выявленные отклонения фактического показателя от базисного за счет отдельных факторов.

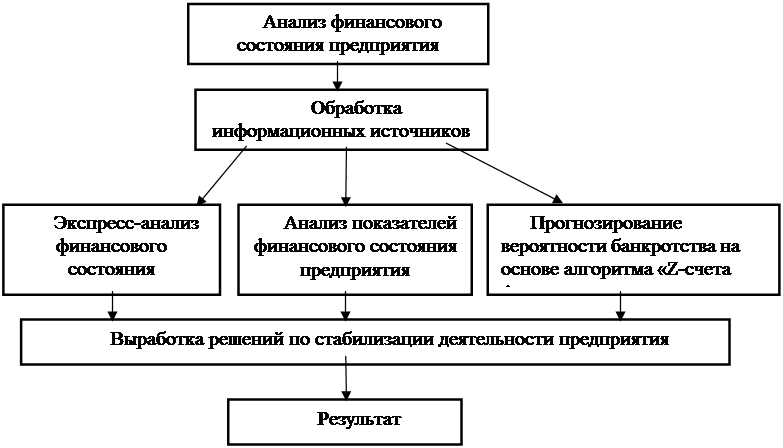

В условиях рыночной экономики ведущая роль принадлежит финансовому анализу, благодаря которому можно эффективно управлять финансовыми ресурсами. От того, насколько полно и целесообразно они трансформируются в основные и оборотные средства, а также в средства оплаты и стимулирования труда зависит финансовое благополучие предприятия в целом, его собственников и работников. Финансовый анализ - многоцелевой инструмент. С его помощью принимаются обоснованные инвестиционные и финансовые решения, оцениваются имеющиеся на предприятии ресурсы, выявляются тенденции их использования, вырабатываются прогнозы развития предприятия на ближайшую и отдаленную перспективу. Структурно логическая схема анализа диагностики банкротства изображена на схеме 1.3.1.

|

Экономическая аналитика:

Электронный бизнес. Понятия и определения

Электронный бизнес - это способ заработка денег посредством электронных устройств. Существует еще одно определение электронного бизнеса: электронный бизнес - это предоставление услуг или конечного продукта через электронные средства, позволяющие использовать современные информационные технологии. Т ...

Понятие денежного обращения

Денежное обращение – это движение денег при выполнении ими своих функций в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Объективной основой денежного обращения является товарное производство, при котором товарный мир разделяется ...

Определение потребности в оборотных средствах

Оборотные средства по источнику образования и по режиму их использования делятся на собственные и заемные. Собственные средства постоянно находятся в распоряжении предприятия и формируются за счет уставного капитала и прибыли предприятия путем нормирования, для государственных предприятий – за счет ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы