Методы планирования прибыли

2) Рассчитывается изменение [+, -] себестоимости продукции в планируемом году.

3) Определяется влияние изменения ассортимента, качества, сортности продукции. Такие расчеты выполняются по специальным таблицам на основе плановых данных об ассортименте продукции, её качестве, сортности.

4) После обоснования цены на готовую продукцию планируемого года определяется влияние роста [или снижения] цен.

5) Влияние на прибыль всех перечисленных факторов суммируется. Прибыль от производства сравнимой продукции в планируемом году определяется с учетом прибыли, исчисленной на 1-м и последующих этапах.

6) Далее учитывается изменение прибыли в нереализованных остатках готовой продукции на начало и конец планируемого периода.

Аналитический метод показывает влияние различных факторов на прибыль, но это преимущество проявляется только при наличии стабильных условий хозяйствования. [32, с. 53]

3. Метод совмещенного расчета

В этом случае применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планируемого года и по себестоимости отчетного года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен и др., выявляется с помощью аналитического метода. [38, с. 157]

Необходимо отметить, что для применения традиционных методов нужна значительная исходная информация, не доступная на начальной стадии прогнозирования. Эти методы были продуктивны в условиях директивного планирования, но мало пригодны в рыночной экономике.

Применение математических методов

оправдано лишь на основе достоверных экономических моделей, учитывающих реальные факторы в прогнозируемом периоде.

Методы маржинального анализа

основываются на эффекте операционного рычага. Применение этих методов соответствует современной системе финансового контроля, учета издержек и формирования прибыли (директ-костинг) и носит весьма продуктивный характер. Остановимся на них поподробнее.

Метод планирования прибыли, основанный на эффекте операционного рычага базируется на принципе разделения затрат на условно-постоянные и условно-переменные и расчете маржинальной прибыли. Для коммерческих предприятий очень важно определить порог окупаемости затрат, после которого они начнут получать прибыль. Для этого следует установить точку безубыточности. Она позволяет определять объем и стоимость продаж, при которых коммерческая организация способна покрыть все свои расходы, не получая прибыли, но и без убытка. Из выручки от реализации продукции (без НДС, акцизов, таможенных пошлин) вычитаются условно-переменные затраты и получается маржинальная прибыль. Далее из маржинальной прибыли вычитаются условно-постоянные расходы и определяется финансовый результат (прибыль или убыток). Точка безубыточности – это такой объем выручки, при котором организация не получает ни прибыли, ни убытка. [25, с. 158]

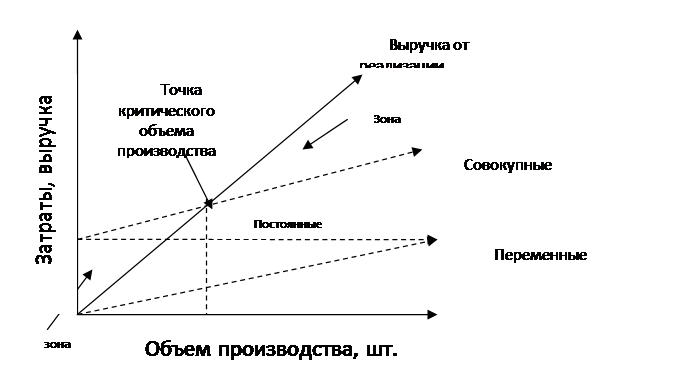

Более наглядно это можно представить графически (см. рис. 2).

Рис. 2. Определение точки безубыточности

Прямые 1-3 показывают зависимость переменных затрат, постоянных затрат и выручки от объема производства. Точка критического объема производства показывает объем производства, при котором выручка от реализации равна её полной себестоимости.

После определения точки безубыточности планирование прибыли строится на основе эффекта операционного рычага (левереджа), т.е. того запаса финансовой прочности, при котором организация может позволить себе снизить объем реализации, не приходя к убыточности. Эффект операционного рычага состоит в том, что любое изменение выручки от реализации приводит к ещё более сильному изменению прибыли. Действие этого эффекта связано с непропорциональным воздействием условно-постоянных и условно-переменных затрат на финансовый результат при изменении объема производства и реализации. Чем выше доля условно-постоянных расходов в себестоимости продукции, тем сильнее воздействие операционного рычага. И наоборот, при росте объема продаж доля условно-постоянных расходов в себестоимости падает, и воздействие операционного рычага уменьшается. [39]

Механизм применения операционного левереджа зависит от того, какие факторы воздействуют на изменение выручки от продаж в плановом периоде по сравнению с базисным: динамика цен, либо динамика натурального объема продаж, либо оба фактора вместе. Как правило, на практике выручка растет или снижается под влиянием одновременного действия обоих факторов. Но при планировании прибыли важнейшее значение имеют степень и направление воздействия на выручку каждого фактора. Изменение цен в большей степени отражается на динамике прибыли от продаж, чем изменение натурального объема продаж.

Экономическая аналитика:

Виды финансовых отношений, их группировка

Финансовые отношения подразделяются на три крупные сферы: финансы предприятий, учреждений и организаций; страхование; государственные финансы. Внутри каждой из названных сфер выделяются звенья, причем группировка финансовых отношений осуществляется в зависимости от характера деятельности субъекта, ...

Оценка инвестиционного климата и инвестиционной

привлекательности регионов и отраслей КР

Инвестиционный климат – весьма сложное и многомерное понятие[19]. Как правило, под инвестиционным климатом понимают обобщающую характеристику совокупности социальных, экономических, организационных, правовых, политических и иных условий, определяющих привлекательность и целесообразность инвестирова ...

Состав и классификация оборотных средств

Оборотные средства схематически можно представить в следующем виде: Рисунок 1 - Состав оборотных средств Пунктирная линия на схеме от блока «Денежные средства и средства в расчетах» к блоку нормируемых оборотных средств означает следующее: в индустриально развитых странах движение денежных потоков ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы