Состав и классификация оборотных средств

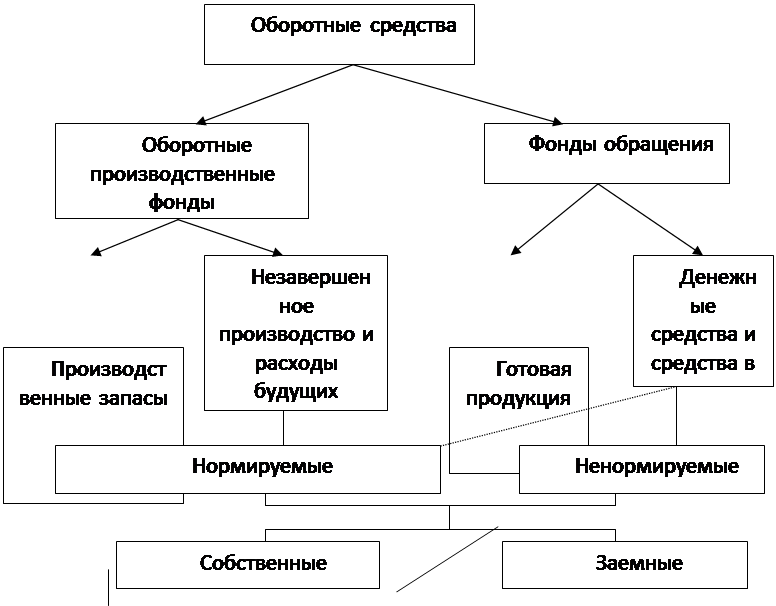

Оборотные средства схематически можно представить в следующем виде:

Рисунок 1 - Состав оборотных средств

Пунктирная линия на схеме от блока «Денежные средства и средства в расчетах» к блоку нормируемых оборотных средств означает следующее: в индустриально развитых странах движение денежных потоков отслеживается так тщательно, что платежные календари соблюдаются почти точно; это позволяет относить указанные средства в сферу нормируемых. В Беларуси денежные средства и средства в расчетах с такой точностью нормировать крайне сложно из-за нестабильности ситуации, срывов в расчетах и т.д.

В состав оборотных производственных фондов входят:

Производственные запасы – запасы сырья, материалов, комплектующих изделий, топлива, тары, малоценных и быстроизнашивающихся предметов и хозяйственного инвентаря.

Незавершенное производство – это детали, узлы и изделия, не прошедшие всех стадий обработки и испытаний, укомплектования и приемки, а также предметы труда, изготовление которых полностью закончено в одном цехе, и подлежат дальнейшей обработке в других цехах предприятия.

Расходы будущих периодов – затраты на подготовку и освоение новых видов продукции, производимые в данный период, но подлежащие погашению в будущем.

Во вторую часть оборотных средств входят фонды обращения, состоящие из готовой продукции в сфере реализации и денежных средств предприятия.

Кроме того, в практике финансового менеджмента оборотные средства классифицируются следующим образом.

По характеру финансовых источников формирования: валовые оборотные средства; чистые оборотные средства; собственные оборотные средства.

По видам:

- запасы сырья, материалов и полуфабрикатов, топлива и других аналогичных ценностей. Этот вид оборотных средств характеризует объем входящих материальных их потоков в форме запасов, обеспечивающих производственную деятельность предприятия;

- запасы готовой продукции. Данный вид оборотных средств характеризует объем выходящих материальных их потоков в форме запасов произведенной продукции, предназначенной к реализации. В практике финансового менеджмента к этому виду оборотных средств добавляют обычно объем незавершенного производства (с оценкой коэффициента его завершенности, но отдельным видам продукции в целом). При значительном объеме и продолжительности цикла незавершенного производства его выделяют в процессе финансового менеджмента в отдельный вид оборотных средств;

- дебиторская задолженность. Характеризует сумму задолженности покупателями в пользу предприятия, представленную финансовыми обязательствами юридических и физических лиц, но расчетам за товары, работы, услуги, выданные авансы и т.д.;

- денежные средства. В практике финансового менеджмента к ним относят не только остатки денежных средств и национальной иностранной валюте (во всех их формах), по и сумму краткосрочных финансовых вложений, которые рассматриваются как форма инвестиционного использования временно свободного остатка денежных активов (так называемый спекулятивный остаток денежных средств);

- прочие виды оборотных средств. К ним относятся оборотные средства, не включенные в состав вышерассмотренных их видов, если они отражаются в общей сумме (расходы будущих периодов и т.п.).

В соответствии с характером участия в процессе производства оборотные средства дифференцируются как:

- оборотные средства, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов; объем незавершенного производства);

- оборотные средства, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность и др.).

По периоду функционирования выделяют следующие виды оборотных средств:

- постоянная часть оборотных средств представляет собой неизменную их часть, которая не зависит от сезонных и других колебаний операционной деятельности предприятия и не связана с формированием запасов товарно-материальных ценностей сезонного храпения, досрочного завоза и целевого назначения. Иными словами, она рассматривается как неснижаемый минимум оборотных средств, необходимый предприятию для осуществления непрерывной производственной деятельности;

Экономическая аналитика:

Анализ финансовой устойчивости предприятия

Финансовое состояние предприятия является комплексным понятием, которое зависит от многих факторов и характеризуется составом и размещением средств, структурой их источников (обеспеченность финансовыми ресурсами, необходимыми для нормального функционирования предприятия), скоростью оборота капитала ...

Понятие безналичных расчетов

Современная экономика любого государства представляет собой широко разветвленную сеть сложных отношений миллионов входящих в нее хозяйствующих субъектов между собой, а также с внешними агентами из других стран. Основой этих взаимосвязей выступают расчеты и платежи, в процессе которых удовлетворяютс ...

Пути совершенствования НДФЛ на примере зарубежного опыта

В целом существующие современные системы налогообложения можно разделить на 2 группы: одна основана на налогообложении корпораций, а другая – на налогообложении граждан. В США основную налоговую нагрузку несут граждане. Взносы в социальные фонды невысоки и делятся пополам между работодателем и наем ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы