Методы планирования прибыли

Это означает, что операционный левередж выражается не одним, а, как минимум, двумя показателями, из которых один рассчитывается для случая, когда в плановом периоде меняются только цены на реализуемую продукцию, второй — для случая изменения только натурального объема продаж. При условии, что плановая выручка от продаж изменяется за счет обоих факторов, в расчетах применяются оба названных показателя операционного левереджа.

Назовем условно первый из указанных видов операционного левереджа ценовым, второй — натуральным. Ценовой операционный левередж определяется по формуле:

, (4)

, (4)

где Лц — ценовой операционный левередж;

Вб — базисная выручка от продаж;

Пб — базисная прибыль от продаж;

Ценовой операционный левередж равен отношению базисной выручки к базисной прибыли от продаж и показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменении выручки при изменении цен на 1 %.

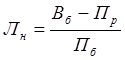

Формула натурального операционного левереджа выглядит так:

, (5)

, (5)

где Лн — натуральный операционный левередж;

Пр — базисные переменные затраты.

Натуральный операционный левередж — это отношение выручки от продаж базисного периода, уменьшенной на переменные затраты того же периода, к базисной прибыли от продаж, или отношение маржинальной прибыли к прибыли от продаж в базисном периоде.

С помощью показателя натурального операционного левереджа рассчитывается плановая прибыль от продаж при условии изменения в плановом периоде только натурального объема продаж.

В реальных условиях, как правило, происходит одновременное изменение и цен, и натурального объема продаж, причем оба фактора могут действовать и в одном направлении, и в противоположных направлениях. Необходимо использовать оба вида операционного левереджа для планирования финансового результата от продаж именно при таких условиях. [17]

Темп изменения прибыли от продаж в плановом периоде по сравнению с базисным тогда будет определяться по формуле:

, (6)

, (6)

где ∆П — прирост (уменьшение) прибыли от продаж;

Иц — изменение цен на реализуемую продукцию в плановом периоде по сравнению с базисным (в долях единицы и соответственно со знаками «+» или «–»);

Ин — изменение натурального объема продаж (аналогично величине «Иц»).

Формула (6) позволяет решать следующие задачи в процессе планирования финансового результата от продаж:

1. Расчет темпов и направления изменения финансового результата от продаж.

2. Целенаправленное изменение планового финансового результата от продаж путем корректировки каждого индекса в пределах имеющихся практических возможностей.

3. Определение необходимого уровня одного из индексов, если известен другой и задана нужная организации сумма плановой прибыли от продаж.

4. Определение уровня индексов, обеспечивающих критический объем продаж, т.е. нулевую прибыль в плановом периоде.

Таким образом, операционный левередж — инструмент, позволяющий оперативно реагировать на динамику спроса и принимать решения, связанные с изменениями финансового результата от продаж. [11]

Однако применение методов маржинального анализа ограничено рядом условий, в числе которых:

1. Устойчивый характер переменных расходов к выручке от продаж.

2. Неизменность постоянных расходов.

3. Постоянство структуры продаж по видам (группам) продукции.

Литвин М.И. предлагает использовать факторную модель прогнозирования прибыли от продаж, которая имеет следующий вид [18]:

PSp = PSb ± DS ± DN ± DVC ± DFC ± DP, (7)

где PSp — прогнозируемая прибыль;

PSb — прибыль базисного периода;

DS — влияние изменения объема продаж;

DN — влияние структурного (ассортиментного) сдвига в объеме продаж;

DVC — влияние изменения переменных расходов;

DFC — влияние изменения постоянных расходов;

DP — влияние изменения продажных цен на продукцию организации.

1. Фактор влияния объема продаж на прибыль (DS) может быть рассчитан по формуле:

DS = DTs*OL*PSb, (7.1)

где DTs — прогнозируемый прирост выручки от продаж;

OL — операционный рычаг;

PS — прибыль от продаж в базовом периоде.

2. Влияние фактора структурных сдвигов в объеме продаж (DN) определяется по формуле:

DN = Sb*Tb*DMPn, (7.2)

где Sb — выручка от продаж в базовом периоде;

Tb — прогнозный темп роста выручки от продаж;

Экономическая аналитика:

Функции и обязанности финансового менеджера

Эффективное функционирование предприятия в значительной степени определяется способностью финансового менеджера: -рационально распорядиться существующими финансовыми ресурсами; - своевременно отреагировать на условия динамично изменяющегося рынка; - предотвратить ситуацию возможного банкротства пре ...

Сущность и структура

денежного обращения

В различных учебниках, пособиях, словарях денежное обращение понимается по-разному. В учебнике “Денежное обращение и кредит” под редакцией профессора В.С. Геращенко денежный оборот определяется как “совокупность денежных платежей, совершаемых в порядке безналичных перечислений и при помощи наличных ...

Оценка

эффективности использования оборотных активов

Цель оценки эффективности использования оборотных активов определении абсолютной и относительной экономии в использовании оборотных средств, влияние факторов экстенсивности и интенсивности в использовании оборотных активов на прирост финансовых результатов. Методика оценки строится на расчете качес ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы