Налоговая система Украины и ее структура

Украина пережила проблемы наполнения бюджета деньгами, уклонения от наполнения бюджета посредством взаимозачетов, невыполнения большинства принятых годовых бюджетов, реструктуризации долгов как способа улучшения финансового состояния предприятий и их расчетов с бюджетом. Со временем, благодаря трансформации бюджетной и налоговой систем, некоторые из этих явлений отошли в прошлое, а некоторые изменили свой характер, хотя так и остались полностью не разрешенными. Проблемы массового уклонения от налогов, потери доходов бюджета от налоговых льгот, роста внешней задолженности, остаются актуальными и в настоящее время.

Проблема построения эффективной налоговой системы освещалась в работах многих ученых – финансистов: Бондаренко Н.А., Василика О.Д., Витлинского В.В., Мельника П.В., Скрипника А.В. и др.

Обобщить и свести воедино все точки зрения, как и удовлетворить одновременно все пожелания, невозможно. Суть их заключается в том, что налоговая политика должна обеспечить решение двуединой задачи.

С одной стороны, это установление оптимальных налогов, которые будут служить всестороннему развитию и стимулированию отечественного товаропроизводителя, в том числе занятости населения, наращиванию темпов производства, насыщению потребительского рынка необходимыми товарами и т.д. С другой стороны – обеспечение поступления в бюджет средств, достаточных для выполнения государством возложенных на него функций. Чрезмерное повышение нормы налогообложения приводит к увеличению доходов теневой экономики и сворачиванию легального бизнеса, а также к сокращению налоговой базы. Поэтому важное место в осуществлении оптимальной налоговой политики отводится принципу фискальной достаточности [11].

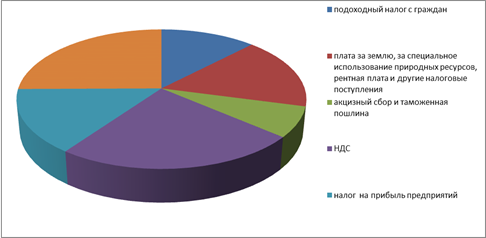

На рис. 1. показано, какие налоги составляют основную доходную часть бюджета Украины.

Рис. 1. Структура доходов сводного бюджета Украины в 2012 г.

Сравнение систем налогообложения Украины и развитых стран (Англии, США, Франции, Германии, Канады, Италии, Японии) показывает, что у них нет существенных различий. Так, в нашей стране используются такие же виды косвенных и прямых налогов – подоходный налог с граждан, налог на прибыль предприятий, плата за землю, акцизный сбор, НДС, таможенные пошлины и др. Но есть и особенности, по которым существенно отличаются налоговая система стран с развитой рыночной экономикой и Украины. Прежде всего это чрезмерно широкое применение высокой ставки НДС, а также использование налогообложения прибыли (обложение средств, которые направляются на развитие производства и инвестиции, изъятие амортизационных отчислений и др.), в результате которого часть изъятия прибыли составляет 65-85% (согласно максимальным оценкам) [5].

Большинство предпринимателей и ученых-экономистов считают, что система налогообложения Украины преимущественно ориентирована на выполнение фискальной функции, а принципы стимулирования социальной справедливости и предпринимательской производственной активности, практически не соблюдаются.

С введением в действие Закона Украины «О системе налогообложения» с 1 октября 1991 г. началось формирование законодательной базы налогообложения в стране. В наше время действует Налоговый кодекс Украины, в котором регулируются отношения в области изменения, установления и отмены сборов и налогов на Украине. В нем определяются исчерпывающий список сборов и налогов, а также порядок администрирования, обязанности и права налогоплательщиков.

Экономическая аналитика:

Анализ межбюджетных отношений РФ

Бюджетная политика в сфере межбюджетных отношений в Российской Федерации в среднесрочной перспективе будет осуществляться в условиях неблагоприятной экономической ситуации, негативным образом сказывающейся на доходных источниках региональных и местных бюджетов. Одной из базовых задач политики межбю ...

Анализ состава, структуры динамики денежных потоков ООО «Мико»

Одним из условий финансового благополучия субъектов хозяйствования является положительный приток денежных средств. Однако чрезмерная величина денежных средств может отражать ситуацию, когда деятельность организации убыточна, в результате упущенной возможности выгодного размещения денежных средств, ...

Методика и инструменты формирования финансовой стратегии предприятия

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает фо ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы