Механизмы финансового оздоровления предприятия

- обновление внеоборотных активов;

- осуществление дивидендной политики, соответствующей кризисному финансовому состоянию предприятия;

- уменьшение участия наемных работников в прибыли;

- отказа от непроизводственных программ, финансируемых за счет прибыли;

- уменьшение отчислений в резервный и другие страховые фонды, осуществляемых за счет прибыли.

Стратегический механизм финансового оздоровления – это система мероприятий, обеспечивающих поддержание достигнутого финансового равновесия предприятия в длительном периоде и его экономическое развитие в перспективе.

Стратегический механизм финансового оздоровления базируется на модели устойчивого экономического роста предприятия, которая имеет различные математические формы выражения в зависимости от используемых базовых показателей финансовой стратегии.

Целью реализации мероприятий стратегического механизма финансового оздоровления предприятия является повышение его рыночной стоимости в долгосрочной перспективе за счет ускорения темпов устойчивого экономического роста.

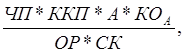

Наиболее простой вариант модели устойчивого экономического роста предприятия можно представить в виде формулы (27):

∆ОР= (27)

(27)

где ∆ОР – возможный темп прироста объема реализации продукции, не нарушающий финансовое равновесие предприятия;

ЧП – сумма чистой прибыли предприятия;

ККП – коэффициент капитализации чистой прибыли;

А – стоимость активов предприятия;

КОА – коэффициент оборачиваемости активов;

ОР – объем реализации продукции;

СК – сумма собственного капитала предприятия [5, с.21].

Рассчитаем данный показатель для ОАО «Нефтекамскшина» за 2007-2009 гг.:

∆ОР2007 =

∆ОР2008.=

∆ОР2009=

Отрицательные темпы прироста объема реализации продукции ОАО «Нефтекамскшина» требуют дополнительного привлечения финансовых ресурсов или генерирования дополнительного их объема, не обеспечивая эффективного использования средств. Предприятию необходимо внести коррективы в свою стратегию финансового оздоровления, изменяя данные параметры финансового оздоровления, а именно: рентабельность реализации продукции, капитализацию чистой прибыли, оборачиваемость активов, эффективность инвестиционной деятельности предприятия.

Предприятия должны разрабатывать и осуществлять мероприятия по сокращению расходов и сохранению на определенном уровне доходов, в лучшем случае – их увеличению.

Системное снижение издержек производства является одним из основных средств повышения прибыльности предприятия. Поэтому разработка и внедрение мероприятий по снижению себестоимости товарной продукции непосредственным образом обеспечит улучшение таких результативных показателей работы организации, как прибыль и рентабельность. Значительные резервы снижения себестоимости кроются в сокращении непроизводственных расходов и потерь, включаемых в статью «Прочие расходы» Формы №2, к числу которых относятся штрафы, пени, неустойки. В 2009 году прочие расходы составили 531801 тыс.руб. Сократив расходы на 15 000 тыс.руб., предприятие избавится от бухгалтерского убытка, который составил 13127 тыс.руб.

Рассмотрим ряд мероприятий, позволяющих снизить себестоимость в ОАО «Нефтекамскшина», в рамках совершенствования финансового состояния. Данные мероприятия представлены в таблице 3.5.

Таблица 3.5 – Мероприятия по повышению эффективности хозяйственной и финансовой деятельности ОАО «Нефтекамскшина»

|

Наименование мероприятия |

Элемент затрат |

Сумма, тыс. руб. |

|

1 |

2 |

3 |

|

Оптимизация расходов энергоресурсов, в т.ч.: - за счет рационального использования |

энергия со стороны |

8452 |

|

Оптимизация расхода на сырье, за счет снижения цен |

основное сырье и материалы |

9400 |

|

Оптимизация затрат на услуги сторонних организаций, в т.ч.: - за счет снижения расходов на содержание Управляющей Компании; - обязательный аудит и др. |

прочие |

3200 5240 |

|

Оптимизация услуг промышленного характера, в т.ч.: - за счет снижения расходов на ремонт и содержание основных средств |

капитальный ремонт |

4200 |

|

Оптимизация прочих расходов, в т.ч.: - штрафы, пени, неустойки; - финансирование мероприятий, безвозмездная помощь |

прочие расходы |

840 1540 |

|

Итого по элементам |

32872 | |

Экономическая аналитика:

Постановка на учет иностранных и международных организаций, имеющих

недвижимое имущество и транспортные средства на территории Российской Федерации

Иностранные и международные организации могут иметь в Российской Федерации отделения и использовать указанное имущество в целях деятельности через отделение, при этом имущество может находиться или не находиться в месте нахождения отделения. Иностранные организации могут иметь недвижимость или тран ...

Механизм рынка государственного внутреннего долга

Система участников рынка государственных заимствований на федеральном уровне включает в себя ¾ Министерство финансов РФ; ¾ Центральный банк РФ; ¾ Внешэкономбанк; ¾ Московскую межбанковскую валютную биржу (ММВБ); ¾ региональные торговые площадки; ¾ дилеров; ...

Внебюджетные фонды: сущность функции, роль и задачи

Пенсионный фонд Российской Федерации Пенсионный фонд РФ создан в целях государственного управления финансами пенсионного обеспечения в РФ и является финансово- кредитным учреждением. Пенсионный фонд России и его денежные средства находятся в государственной собственности РФ, не входят в состав бюдж ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы