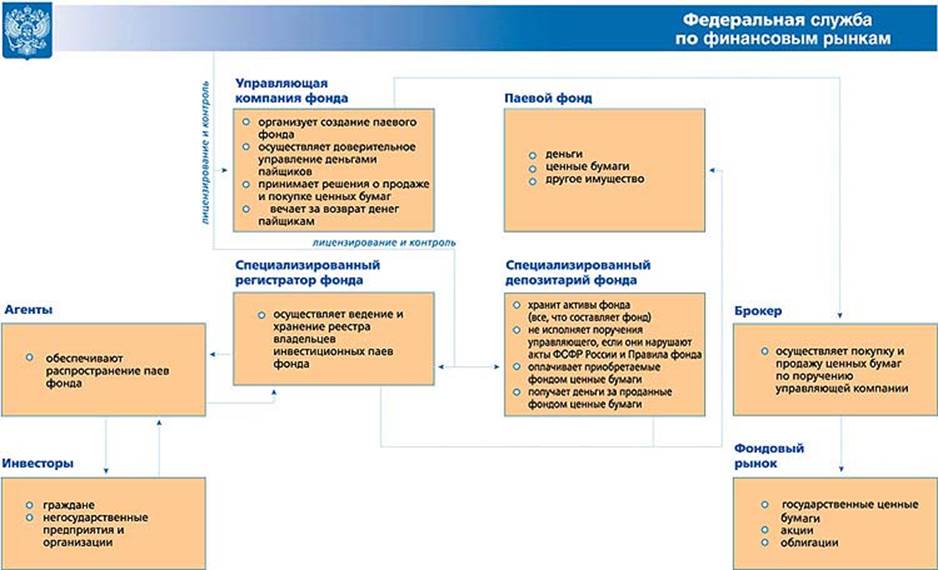

Куда вкладываются средства паевых фондов

Основными объектами инвестиций паевых фондов являются акции и облигации российских компаний, а также облигации государства и субъектов Российской Федерации.

Регулятор требует, чтобы полное название фонда включало указание на преимущественное направление его вложений. Фонды облигаций не менее половины активов инвестируют в облигации, фонды акций - в акции. А если паевой фонд инвестирует и в то, и в другое, и при этом собирается изменять долю этих активов, то это - фонд смешанных инвестиций.

Индексные фонды также инвестируют в акции, причем обязательно в той же пропорции, что и фондовый индекс.

Существуют также фонды недвижимости, они могут быть только закрытыми.

Недавно были созданы фонд денежного рынка и фонды венчурных (то есть особо рискованных, рассчитанных на будущее) инвестиций. Но для частного инвестора эти фонды малоинтересны, так как фонды денежного рынка малодоходны, а венчурные фонды слишком рискованны.

Как определяется цена пая

Пай не имеет номинальной стоимости. При формировании фонда стоимость паев устанавливается управляющей компанией, и она фиксирована. Но после того как фонд сформирован, стоимость пая зависит от стоимости чистых активов фонда.

Стоимость пая не может быть установлена произвольно, а рассчитывается по строгим правилам, определенным регулятором.

Чистые активы фонда = активы — обязательства

Активы фонда - это все, чем фонд владеет: деньги, ценные бумаги, другое разрешенное имущество.

Но у фонда есть и обязательства, то есть расходы: например, на оплату услуг управляющей компании, депозитария, регистратор, аудитора. Оплата этих расходов осуществляется из активов фонда. То, что остается после оплаты всех расходов, уже совершившихся или предстоящих, и называется чистыми активами.

СЧА

––––––––– = стоимость 1 пая

кол-во паев

Стоимость чистых активов (СЧА), разделенная на количество паев, составляет стоимость инвестиционного пая. Если чистые активы фонда растут в результате его успешной деятельности, то растет и стоимость одного пая. Если уменьшаются, то, соответственно, уменьшается и стоимость пая. Вот почему изменение стоимости пая - самый важный показатель работы фонда.

В паевых фондах инвестор получает свою прибыль не процентами на вклад, как в банке (и дивидендов на паи тоже нет). Прибыль -это изменившаяся стоимость инвестиционного пая. Но не тогда, когда пай остается в фонде, а только при его продаже.

Чтобы получить прибыль на руки, надо продать свой пай обратно управляющей компании (погасить). Разумеется, прибыль будет только в том случае, если стоимость пая увеличилась за то время, что пайщик вкладывали средства в ПИФ. Если же стоимость пая уменьшилась, то прибыль пайщика отрицательна.

Об издержках

За свою работу управляющая компания берет вознаграждение – определенный процент от активов паевого фонда. Также должны оплачиваться услуги депозитария, регистратора и аудитора. В сумме эти расходы не могут превышать 10% от размера активов. В реальности конкуренция между управляющими компаниями заставляет снижать размер вознаграждения и обычно он примерно равен 3%.

При покупке (выдаче) и продаже (погашении) паев с пайщика тоже могут взять комиссионные – надбавку при покупке и скидку при выкупе. Обычный размер надбавок – 1 – 1,5%. Что касается скидок, то многие фонды снижают их с течением времени инвестирования, а после года инвестирования не берут вовсе. Ряд фондов не имеет надбавок, некоторые не имеют скидок, а некоторые – ни того, ни другого.

Экономическая аналитика:

Основные направления использования финансовых ресурсов

Основным направлением использования финансовых ресурсов является кредитование малого бизнеса, частных лиц. К особенностям современной системы организации кредитования относятся следующие: – клиент не закрепляется за банком, а сам выбирает тот банк, чьи условия совпадают с его интересами, ему предос ...

Открытие счетов юридическим лицам

Ответственное лицо банка открывает счет и, по необходимости, оформляет договор или другие документы, согласованные сторонами, в соответствии с действующим законодательством Республики Молдова. 3.4. Банк в случаях и в порядке, предусмотренных действующим законодательством, информирует налоговые терр ...

Правовой статус

электронных денег в России

В законодательстве Российской Федерации в настоящее время не только не прописаны нормы и правила регулирования эмиссии и обращения электронных денег на территории РФ, но и отсутствует само это понятие. Несмотря на то, что в российской юридической литературе используются понятия, сходные с определен ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы