Методика оценки эффективности инвестиционного проекта

Несмотря на этот недостаток, используемый показатель признан в зарубежной практике наиболее надежным в системе показателей оценки эффективности инвестиций.

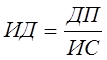

Индекс доходности показывает относительную прибыльность проекта или дисконтированную стоимость денежных поступлений от проекта в расчете на единицу вложений.

Расчет индекса доходности осуществляется по формуле (6):

,

,

(6)

где ИД – индекс доходности по инвестиционному проекту;

ДП – сумма денежного потока в настоящей стоимости;

ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений также приведенная к настоящей стоимости).

Показатель «индекс доходности» также может быть использован не только для сравнительной оценки, но и в качестве критериального при принятии инвестиционного проекта к реализации.

Если значение индекса доходности меньше или равно 1, то проект должен быть отвергнут в связи с тем, что он не принесет дополнительного дохода инвестору. Следовательно, к реализации могут быть приняты инвестиционные проекты только со значением показателя индекса доходности выше 1.

Сравнивая показатели «индекс доходности» и «чистый приведенный доход», обратим внимание на то, что результаты оценки эффективности инвестиций находятся в прямой зависимости: с ростом абсолютного значения чистого приведенного дохода возрастает и значение индекса доходности и наоборот.

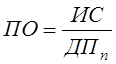

Период окупаемости является одним из распространенных и понятых показателей оценки эффективности инвестиций. Период окупаемости базируется на денежном потоке с приведением инвестируемых средств и суммы денежного потока к настоящей стоимости.

Расчет этого показателя осуществляется по формуле (7):

,

,

(7)

где ПО – период окупаемости вложенных средств по инвестиционному проекту;

ИС – сумма инвестиционных средств, направляемых на реализацию инвестиционного проекта (при разновременности вложений приведения к настоящей стоимости);

ДПn - средняя сумма денежного потока (в настоящей стоимости) в периоде. При краткосрочных вложениях этот период принимается за один месяц, а при долгосрочных – за один год;

n – количество периодов.

Характеризуя показатель «период окупаемости», следует обратить внимание на то, что он может быть использован для оценки не только эффективности инвестиций, но и уровня инвестиционных рисков, связанных с ликвидностью (чем продолжительнее период реализации проекта до полной его окупаемости, тем выше уровень инвестиционных рисков).

Недостатком этого показателя является то, что он не учитывает те денежные потоки, которые формируются после периода окупаемости инвестиций.

Так, по инвестиционным проектам с длительным сроком эксплуатации после периода их окупаемости может быть получена гораздо большая сумма чистого приведенного дохода, чем по инвестиционным проектам с коротким сроком эксплуатации (при аналогичном и даже более быстром периоде окупаемости.

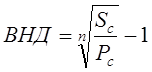

Внутренняя норма доходности характеризует уровень доходности конкретного инвестиционного проекта, выражаемый дисконтной ставкой, по которой будущая стоимость денежного потока от инвестиций приводится к настоящей стоимости инвестируемых средств. Внутреннюю норму доходности можно охарактеризовать как дисконтную ставку, при которой чистый приведенный доход в процессе дисконтирования будет приведен к нулю.

Внутренняя норма доходности определяется следующими двумя методами, выбор которого зависит от количества периодов:

1) На один период внутренняя норма доходности рассчитывается но формуле (8):

, (8)

, (8)

где ВНД – внутренняя норма доходности;

Sc – будущая стоимость денежных средств при сложных процентах;

Pc – настоящая стоимость денежных средств при сложных процентах;

n – продолжительность инвестирования (в количестве периодов, по которым предусматривается расчет процентных платежей).

Характеризуя показатель «внутренняя норма доходности», следует отметить, что он наиболее приемлем для сравнительной оценки. При этом сравнительная оценка может осуществляться не только в рамках рассматриваемых инвестиционных проектов, но и в более широком диапазоне. Например, сравнение внутренней нормы доходности по инвестиционному проекту с уровнем прибыльности используемых активов в процессе текущей хозяйственной деятельности компании; со средней нормой прибыльности инвестиций; с нормой прибыльности по альтернативному инвестированию – депозитным вкладам, приобретением государственных облигаций.

Экономическая аналитика:

Местные бюджеты

Местные бюджеты представляют собой финансовый план формирования и использования денежных средств местного управления и самоуправления. Местные бюджеты обеспечивают финансирование экономических, социальных, культурных и других мероприятий, проводимых на соответствующей территории. К местным бюджетам ...

Виды фондов

Паевые инвестиционные фонды бывают трех типов: открытыми, интервальными и закрытыми. В открытом фонде инвестор имеет возможность купить или продать свой пай в любой рабочий день. В интервальном фонде инвестор имеет возможность купить или продать свой пай только в определенные сроки - в так называем ...

Методика исчисления и уплаты НДС

НДС в России является основным федеральным налогом и регулируется главой 21 части 2 Налогового Кодекса РФ от 19 июля 2000г. Налоговая база при реализации товаров (работ, услуг) определяется налогоплательщиком в соответствии с настоящей главой в зависимости от особенностей реализации произведенных и ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы