Доходы бюджетов

Доходы бюджетов – денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством в распоряжение органов государственной власти соответствующего уровня.

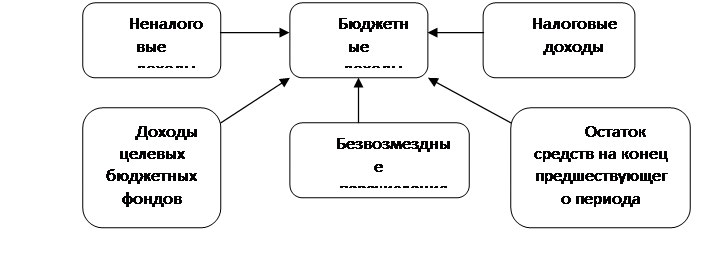

Схема 3. Структура доходов бюджета

В соответствии с бюджетной классификацией все доходы бюджетов делятся на следующие виды:

1. Налоговые доходы включают в себя:

ü Прямые налоги на прибыль, доход, прирост капитала (налог на прибыль, НДФЛ и прочие налоги на прибыль или доход).

ü Налоги, взимаемые в зависимости от фонда оплаты труда (транспортный налог, целевые сборы с граждан, предприятий, учреждений и организаций на содержание милиции, благоустройство территорий, прочие налоги и сборы, исчисленные от ФОТ)

ü Налоги на товары и услуги (НДС, акцизы, и т.д.)

ü Налоги на имущество

ü Платежи за использование природных ресурсов

ü Налоги на внешнюю торговлю и внешнеэкономические операции

ü Прочие налоги, сборы и пошлины.

Пропорции распределения налогов и порядок бюджетного регулирования между бюджетами разных уровней утверждаются федеральным законом о федеральном бюджете на очередной финансовый год на срок не менее трёх лет. Срок действия долговременных нормативов может быть сокращен только в случае внесения изменений в налоговое законодательство РФ.

2. Неналоговые доходы. К ним, в соответствии со ст. 41 п. 4 БК РФ, относятся:

ü Доходы от использования имущества, находящегося в государственной или муниципальной собственности

ü Доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов местного самоуправления

ü Средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в т.ч. штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ

ü Доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы РФ, за исключением бюджетных ссуд и бюджетных кредитов

ü Иные неналоговые доходы. Наиболее важными являются: прибыль Банка России – по нормативам, установленным федеральными законами, доходы от внешнеэкономической деятельности.

Экономическая аналитика:

Состав и структура расходов бюджетов на здравоохранение по звеньям бюджетной

системы и видам бюджетов

Ключевой задачей органов государственного управления и местного самоуправления в области здравоохранения является создание условий для реализации Программы государственных гарантии населению в бесплатной медицинской помощи за счет средств бюджетов и фондов обязательного медицинского страхования на ...

Вексель как один из способов прекращения денежного обязательства

Вексель (от нем. Wechsel) — строго установленная форма, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель), либо предложение иному указанному в векселе плательщику (переводный вексель) уплатить по наступлении предусмотренного векселем срока определенную денежную сум ...

Налоги в экономической системе государства

В настоящее время теория налогов как важнейшая составляющая экономической науки в России начала возрождаться. Исходя из теории налогов и функций налогов, определяется налоговая политика государства. На практике можно выделить три основные формы налоговой политики. Они встречают не в чистом виде, а ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы