История возникновения и развития НДС в России и зарубежных странах

Широкое распространение НДС в зарубежных странах с рыночной экономикой создало почву для появления его в России. Налог был введен 1 января 1992 года. Он пришел на смену налогу с оборота, просуществовавшего в стране около 70 лет, и так называемого «президентского» налога с продаж, введенного в декабре 1990 года. Оба предшественника НДС были эффективны только в условиях жесткого государственного контроля за ценообразованием. Налог с оборота взимался в основном в виде разницы между твердыми, фиксированными государственными оптовыми и розничными ценами, и его ставка колебалась от 20 до 300% для различных видов продукции. Налог с продаж устанавливался в процентах к объему реализации и фактически увеличивал цену товаров на 5%.

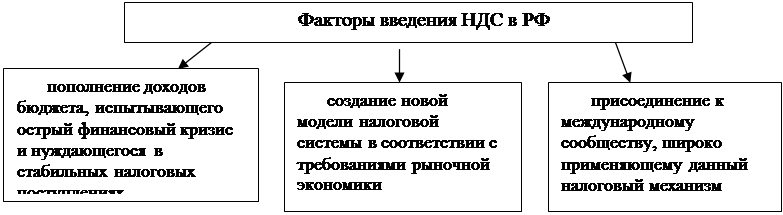

Можно отметить, что объективная необходимость введения НДС в Российской Федерации была обоснована рядом факторов (Рисунок 1) [12].

В связи с возросшей инфляцией налог с оборота утратил свою жизнеспособность и вместе с налогом с продаж был заменен налогом на добавленную стоимость. Новый налог выгодно отличался от ранее действовавших.

Рисунок 1 – Факторы введения НДС в РФ

В настоящее время налог на добавленную стоимость в России является основным косвенным налогом, а также важнейшим источником формирования доходной части бюджета. Доля налога на добавленную стоимость в доходе консолидированного и в особенности федерального бюджета остается стабильно высокой.

Он был более эффективен для государства, так как обложению им подлежал товарооборот на всех стадиях производства и обращения. Можно было ожидать, что с расширением налоговой базы и ставок поступления будут расти. Также необходимо отметить, что НДС является менее обременительным для отдельного производителя, поскольку обложению подлежит не весь товарооборот, а лишь прирост стоимости, и тяжесть налога может быть распределена по всей цепи товарооборота. Это являлось немаловажным фактором в достижении равенства всех участников рынка. Следует также обратить внимание на такой факт, что налог на добавленную стоимость являлся более простой и универсальной формой косвенного обложения, так как для всех плательщиков устанавливался единый механизм его взимания на всей территории страны.

НДС стал основным источником доходов казны большинства развивающихся экономик Европы и вышел далеко за ее пределы: налог действует в Китае, Таиланде, в Бангладеш, на Филиппинах, всего более чем в 120 странах мира. Считается научно доказанным, что переход на этот налог способствовал экономическому развитию в Европе, Азии и других регионах [15].

История становления и развития на добавленную стоимость за рубежом представлена в таблице 2.

Таблица 2 – История становления и развития НДС за рубежом

|

Этапы |

Страна |

Особенности | |

|

1 |

2 |

3 | |

|

1918 год |

Германия |

Идею НДС впервые в мире высказал известный доктор Вильгельм фон Сименс, который предложил заменить этим налогом действовавший тогда в Германии налог с оборота | |

|

– 1937 год – 1948 год – 1954 год |

Франция |

В основе лежало развитие методики взимания и применения налога с оборота, которое прошло последовательно три этапа. – от налога с оборота к единому налогу на производство – системы раздельных платежей, в соответствии с которой каждый производитель платил налог с общей суммы своих продаж за вычетом налога, входящего в цену купленных им комплектующих, с разницей в один месяц. – введение в налоговую практику вместо единого налога на производство налога на добавленную стоимость. | |

|

1957 год |

Рим |

Широкое распространение НДС получил благодаря подписанию году в Риме договора о создании Европейского экономического сообщества | |

|

1967 год |

Дания |

Начало функционирования НДС | |

|

01.01.1968 год |

Франция |

Введен НДС в том виде, который он имеет сегодня | |

|

70 – е годы |

Европа |

Распространение НДС стало общеевропейским | |

|

1977 год |

ЕС |

Шестая директива Совета ЕЭС окончательно утвердила базу современной европейской системы обложения НДС | |

|

1991 год |

ЕС |

Последние уточнения в механизм обложения НДС были сделаны десятой директивой | |

|

1996 год |

Европейское сообщество |

Комиссия представила на обсуждение Программу перехода к окончательной системе НДС. | |

|

2000 год |

Европейское сообщество |

Комиссия утвердила Стратегию улучшения применения системы НДС в контексте внутреннего рынка, где констатируется, что выполнение программы 1996 года не привело к большим результатам. | |

|

2000 год |

США, (ЕС) |

В соответствии с Решением Совета 2000/597/ЕС Евратом, о системе собственных ресурсов Европейских Сообществ, бюджет Европейских Сообществ финансируется, без ограничения других видов источников, полностью из собственных ресурсов Сообществ. | |

|

2010 год |

Европейский союз |

Установление нового правила определения места реализации услуг | |

|

2012 год |

Ирландия, Норвегия, Венгрия |

Верхняя планка НДС составляет 27% | |

Экономическая аналитика:

Порядок исчисления и уплаты налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумм ...

Методика и инструменты формирования финансовой стратегии предприятия

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает фо ...

Коэффициентный анализ предприятия

Теперь проведем анализ «Отчет о прибылях и убытках» (ПРИЛОЖЕНИЕ В). Выручка, как основной финансовый результат предприятия, в 2009 году составила 113 011,00 рублей. В 2010 году по сравнению с 2009 годом выручка увеличилась 3,37 % и составила 116 820,00 рублей. В 2011 году по сравнению с 2010 годом ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы