Понятие и виды финансового риска

Финансовый риск связан с используемыми предприятием источниками капитала и его способностью своевременно и в полном объеме выполнять свои обязательства перед различными контрагентами, а также с проведением операций на финансовых рынках.

Финансовые риски, сопровождающие предпринимательскую деятельность, являются объективным, постоянно действующим фактором в функционировании любого предприятия, который требует самого серьезного внимания и тщательного учета со стороны менеджмента в процессе принятия практически всех управленческих решений[2, стр.258].

Финансовые риски достаточно разнообразны как по источникам возникновения, так и по формам проявления.

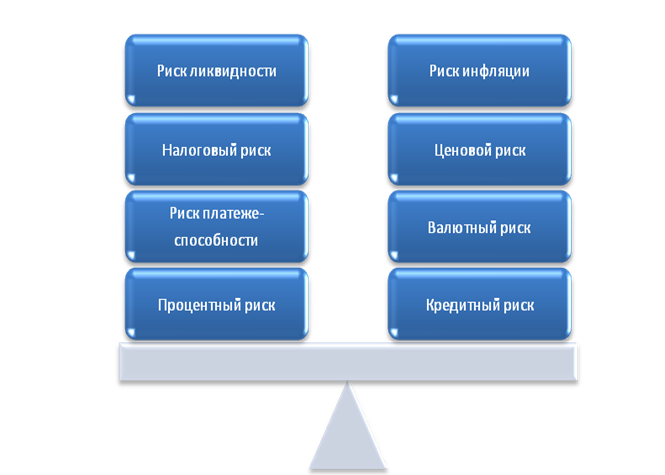

Рис.1 Финансовые риски предприятия.

Дадим краткую характеристику перечисленным видам финансового риска.

1) Риск ликвидности характеризует возможность продажи актива с минимальными затратами времени и средств. Для финансовых активов ликвидность определяется разностью, или спрэдом (spread), между рыночными ценами покупки и продажи. Для активно торгуемых финансовых инструментов эта разность значительно меньше, чем у ценных бумаг, не пользующихся высоким спросом. О степени ликвидности того или иного актива можно судить и по динамике объема торгов. Таким образом, чем меньше ценовой спрэд и чем значительнее объемы проводимых операций, тем более ликвидным является финансовый актив.

Для предприятий реального сектора риск ликвидности проявляется в способности своевременно и в полном объеме выполнять текущие обязательства. В общем случае предприятие считается ликвидным, если его оборотные активы превышают краткосрочные пассивы. Низкая ликвидность означает дефицит денежных средств, ведущий в конечном итоге к банкротству. Как правило, она является следствием неэффективного управления финансами.

2) Риск платежеспособности характеризует возможность невыполнения предприятием своих обязательств перед кредиторами и контрагентами. Этот вид риска связан главным образом с заемным финансированием, поскольку использование собственного капитала не содержит формальных обязательств по выплате каких-либо доходов. Причины, по которым предприятие может не выполнить свои обязательства, могут быть самыми разнообразными — от неблагоприятных макроэкономических факторов и до банального мошенничества. В составе финансовых рисков по степени опасности (генерирования угрозы банкротства предприятия) этот вид риска играет ведущую роль. Крайней формой его проявления является объявление дефолта и последующее инициирование процедуры банкротства.

3) Процентный риск обычно связан с вариабельностью рыночных ставок. Изменение процентных ставок по безрисковым активам влечет за собой изменение цен всех финансовых инструментов, при этом зависимость здесь обратная. Для финансовых инструментов с фиксированным доходом приблизительное изменение цен в результате изменения процентных ставок на 1% может быть охарактеризовано показателем периода возмещения их стоимости (дюрацией). Для акций средние изменения цен обычно отражаются с помощью специальных индикаторов. В реальной практике в качестве таких индикаторов используются фондовые индексы.

Для предприятий реального сектора процентный риск не столь существенен, однако он влияет на стоимость собственного и заемного капитала, следовательно, на конечные результаты хозяйственной деятельности.

Экономическая аналитика:

Расходы регионального бюджета РФ

Формирование расходов бюджетов всех уровней бюджетной системы Российской Федерации базируется на единых методологических основах, нормативах минимальной бюджетной обеспеченности, финансовых затрат на оказание государственных услуг, устанавливаемых Правительством Российской Федерации. Органы государ ...

Анализ межбюджетных отношений РФ

Бюджетная политика в сфере межбюджетных отношений в Российской Федерации в среднесрочной перспективе будет осуществляться в условиях неблагоприятной экономической ситуации, негативным образом сказывающейся на доходных источниках региональных и местных бюджетов. Одной из базовых задач политики межбю ...

Анализ имущественного положения предприятия

Для анализа имущественного положения предприятия осуществляется трансформация исходной бухгалтерской отчетности. Она заключается в представлении баланса в форме облегчающей расчет основных аналитических коэффициентов, обеспечивающего наглядность и пространственно-временную сопоставимость. Это дости ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы