Анализ финансового состояния

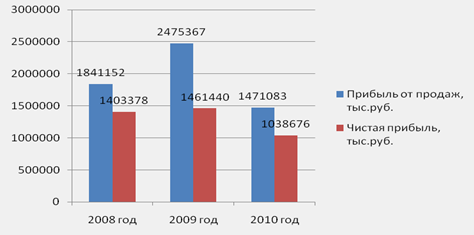

Полученные показатели представим наглядно на рис. 2.1.

Рис.2.1 Динамика прибыли ОАО «БМПЗ» в 2008-2010 гг.

Рентабельность продаж – показывает, сколько прибыли приходится на 1 руб. выручки от реализованной продукции. Таким образом, на 1000 руб. выручки от реализации чистая прибыль, остающаяся в распоряжении организации составляла 74 руб. в 2009 г. и только 40 руб. в 2010 г. Снижение рентабельности продаж объясняется относительным увеличением издержек производства и обращения.

Экономическая рентабельность (рентабельность активов) – показывает эффективность использования всего имущества организации. 1000 руб. среднегодовых активов приносили предприятию 502 руб. чистой прибыли в 2009 г. и только 295 руб. в 2010 г.

Рентабельность активов в 2009 г. снизилась за счет снижения рентабельности продаж, несмотря на некоторое увеличение оборачиваемости активов.

Рентабельность собственного капитала – показывает эффективность использования собственного капитала организации. Рентабельность собственного капитала в 2010 г. снизилась за счет снижения рентабельности продаж и увеличения доли собственных средств в активах, несмотря на некоторое увеличение оборачиваемости активов. Также можно сказать, что рентабельность собственного капитала снизилась за счет снижения рентабельности активов в целом.

Так как в России пока отсутствует мировая практика определения нормальных значений показателей рентабельности, оценить рентабельность можно лишь в динамике. В 2010 г. динамика всех рассчитанных коэффициентов рентабельности для ОАО «БМПЗ» – отрицательная. Это негативное явление, так как снижается эффективность производственной деятельности организации, что по существу означает экономический спад. Если тенденция к снижению рентабельности сохранится в будущем, то не исключено, что деятельность организации станет убыточной.

Организации необходимо в первую очередь увеличить рентабельность продаж, что повлияет также на увеличение рентабельности активов и собственного капитала. Этого можно достичь путем увеличения удельной прибыли, приходящейся на единицу выпускаемой продукции.

Для оценки имущественного положения ОАО «БМПЗ» необходимо построить аналитический баланс путем уплотнения отдельных статей (таблица 2.2).

Из таблицы 2.2 видно, что имущество ОАО «БМПЗ» в 2009 г. по сравнению с 2008 г. увеличилось на 447172 тыс. руб. (на 16,6 %) и составило 3133330 тыс. руб., в 2010 г. – на 779434 тыс. руб. (на 24,9 %) и составило 3912764 тыс. руб. За два этих года увеличение имущества составило 1226606 тыс. руб., или 45,7 %. Увеличение валюты баланса свидетельствует об активности производственной деятельности организации, то есть организация расширяет производственные мощности и покупает новое технологическое оборудование.

Увеличение активов в 2009 г. по сравнению с 2008 г. происходило в основном за счет увеличения: запасов – на 240110 тыс. руб., или на 58,0 %, что составило 53,7 % от общего увеличения активов; дебиторской задолженности – на 72917 тыс. руб., или на 4,9 %, что составило 16,3 % от общего увеличения активов; краткосрочных финансовых вложений – на 50000 тыс. руб., или на 20 %, что составило 11,2 % от общего увеличения активов; денежных средств – на 72271 тыс. руб., или на 44,9 %, что составило 16,2 % от общего увеличения активов. В связи с ростом объемов продаж, растут и запасы сырья и материалов, а также размер дебиторской задолженности.

Экономическая аналитика:

Финансовый контроль органов исполнительной власти Российской

Федерации

Функции государственного финансового контроля возложены на следующие институты: 1) Президента Российской Федерации. Президентский контроль осуществляется путем реализации прав Президента Российской Федерации по формированию нормативно-правовой базы, в том числе регламентирующей организацию контроля ...

Анализ финансово-хозяйственной деятельности предприятия

Объектом исследования курсовой работы является Открытое Акционерное Общество (ОАО «Протон»), правопреемник Закрытого акционерного общества «Торговый центр Протон», зарегистрированное Администрацией Советского района г. Орла 26.04.1995г., рег. № 443 (ОГРН:1025700827283, ИНН:5753018359). Общество явл ...

Формы демонетизации

Различаются два аспекта демонетизации золота: юридический и фактический. Ямайская валютная реформа зафиксировала юридическое завершение демонетизации. В измененном Уставе МВФ исключена любая ссылка на золото при определении паритетов и курсов валют, отменены золотые паритеты и официальная цена зо ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы