Совершенствование планирования прибыли в организации

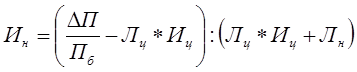

где ∆П — прирост (уменьшение) прибыли от продаж;

Пб — базисная прибыль от продаж;

Иц — изменение цен на реализуемую продукцию в плановом периоде по сравнению с базисным (в долях единицы и соответственно со знаками «+» или «–»);

Ин — изменение натурального объема продаж (аналогично величине «Иц»).

Лц — ценовой операционный левередж, который определяется по формуле  , где Вб – базовая выручка от продаж;

, где Вб – базовая выручка от продаж;

Лн — натуральный операционный левередж (тоже, что и ЭОР, который мы вычислили ранее).

Определенное сочетание динамики цен и натурального объема продаж обеспечивает размер прибыли от продаж, необходимый организации. Зная это сочетание, организация в пределах имеющихся возможностей способно маневрировать индексами цен и натурального объема продаж, приближая условия спроса на продукцию к желаемым. Из формулы 16 выведем формулу для определения изменения натурального объема продаж.  (17) Рассчитаем ценовой леверидж:Лц = 57337 : 3211 = 17,8 Подставляя все значения в формулу, получаем: Ин = (0,3 – 17,8 * 0,01) : (17,8 * 0,01 + 3,5) = 0,033 или 3,3 % Итоговый объем продаж должен составить 51000 * 1,033 = 52683 ед. Следовательно, для того, чтобы организация достигла прироста прибыли на 30 % при изменении цен на + 1 %, ей необходимо увеличить объем реализации на 3,3 %, т.е. обеспечить продажу 52683 м2 дверных блоков. Производственные мощности позволяют это сделать. Значит целью деятельности организации на 2007 год должно стать заключение договоров на производство и реализацию 52683 м2 дверных блоков. В случае достижения большего оборота, прибыль от продаж вырастет более, чем на 30 %.

(17) Рассчитаем ценовой леверидж:Лц = 57337 : 3211 = 17,8 Подставляя все значения в формулу, получаем: Ин = (0,3 – 17,8 * 0,01) : (17,8 * 0,01 + 3,5) = 0,033 или 3,3 % Итоговый объем продаж должен составить 51000 * 1,033 = 52683 ед. Следовательно, для того, чтобы организация достигла прироста прибыли на 30 % при изменении цен на + 1 %, ей необходимо увеличить объем реализации на 3,3 %, т.е. обеспечить продажу 52683 м2 дверных блоков. Производственные мощности позволяют это сделать. Значит целью деятельности организации на 2007 год должно стать заключение договоров на производство и реализацию 52683 м2 дверных блоков. В случае достижения большего оборота, прибыль от продаж вырастет более, чем на 30 %.

Операционный левередж — инструмент, позволяющий целенаправленно изменять плановый финансовый результат от продаж путем корректировки каждого индекса в пределах имеющихся практических возможностей, оперативно реагировать на динамику спроса и принимать решения, связанные с изменениями финансового результата от продаж. Поэтому рекомендуем организации ООО «Клапис» применять более эффективный метод планирования прибыли.

Экономическая аналитика:

Понятие и виды инвестиционных проектов

Все формы реального инвестирования проходят три основные стадии (фазы), составляющие в совокупности цикл этого инвестирования: Прединвестиционная стадия, в процессе которой разрабатываются варианты альтернативных инвестиционных решений, проводится их оценка и принимается к реализации конкретный их ...

Открытие счетов юридическим лицам

Ответственное лицо банка открывает счет и, по необходимости, оформляет договор или другие документы, согласованные сторонами, в соответствии с действующим законодательством Республики Молдова. 3.4. Банк в случаях и в порядке, предусмотренных действующим законодательством, информирует налоговые терр ...

Показатели рентабельности предприятия

Рентабельность – это степень доходности, выгодности, прибыльности бизнеса. Она измеряется с помощью системы относительных показателей, характеризующих эффективность работы предприятия в целом, а так же доходность различных направлений деятельности и выгодность производства отдельных видов продукции ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы