Анализ формирования финансовых результатов деятельности организации

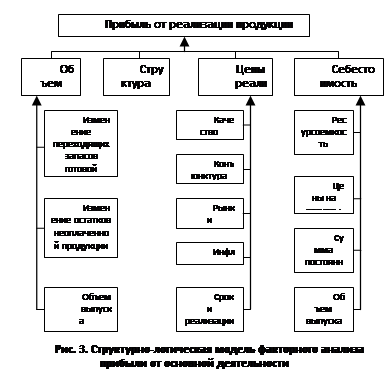

Данные таблицы 7 свидетельствуют о том, что в структуре выручки происходит увеличение доли производственной себестоимости в 2005 и 2006 годах по сравнению с 2004 годом. Полная себестоимость также увеличивается. И если в 2005 году это изменение происходит за счет увеличения коммерческих расходов, то в 2006 году добавляются управленческие расходы. Все это ведет к уменьшению доли прибыли от продаж. Далее перейдем к факторному анализу прибыли от продаж. Структурно-логическая модель факторного анализа представлена на рисунке 3.

Прибыль от реализации продукции в целом по организации зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (Vрп); ее структуры (Удi); себестоимости (Сi) и уровня среднереализационных цен (Цi). Эта зависимость выражается формулой:

П = ∑ [Vрпобщ * Удi (Цi – Ci)] (13)

Объем реализации продукции может оказывать положительное и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли. Если же продукция является убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура товарной продукции может оказывать как положительное, так и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме реализации, то сумма прибыли возрастет. Напротив, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшится. Себестоимость продукции обратно пропорциональна прибыли: снижение себестоимости приводит к соответствующему росту суммы прибыли, и наоборот.

Изменение уровня среднереализационных цен прямо пропорционально прибыли: при увеличении уровня цен сумма прибыли возрастает, и наоборот.

Расчет влияния этих факторов на сумму прибыли выполним способом цепной подстановки. Суть данного способа состоит в том, что для измерения влияния одного из факторов его базовое значение заменяется на фактическое, при этом остаются неизменными значения всех других факторов. последующее сопоставление результативных показателей до и после замены анализируемого фактора дает возможность рассчитать его влияние на изменение результативного показателя.

Оценим влияние факторов на уменьшение прибыли в 2005 году по сравнению с 2004. Для начала заполним вспомогательную таблицу (см. Таблицу 8).

Таблица 8 Исходные данные для факторного анализа прибыли от реализации продукции в 2005 г., тыс.руб.

|

Показатель |

2004 г. (0) |

Данные 2004 г., пересчитанные на объем продаж 2005 г. (усл) |

2005 г. (1) |

|

Выручка (нетто) (В) |

48 357 |

∑(Vрп1*Ц0) = = 38 384 |

38 517 |

|

Полная себестоимость (З) |

45 306 |

∑(Vрп1*С0) = = 35 727 |

36 252 |

|

Прибыль (П) |

3 051 |

2 627 |

2 265 |

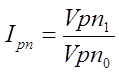

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень.

(14)

(14)

Iрп = 38100 : 48000 = 0,79

Если бы величина остальных факторов не изменилась, то сумма прибыли должна была бы уменьшиться на 21 % . Тогда прибыль составила бы:

3051 * 0,79 = 2 410 тыс. рублей.

Порядок расчета влияния факторов первого уровня на изменение суммы прибыли представим в систематизированном виде (см. Таблицу 9).

Таблица 9 Расчет влияния факторов первого уровня на изменение суммы прибыли от реализации продукции в целом по организации

|

Показатель прибыли |

Факторы |

Порядок расчета |

Прибыль, тыс.руб. | |||

|

Объем продаж |

Структура продаж |

Цены |

Себестоимость | |||

|

П0 |

t0 |

t0 |

t0 |

t0 |

В0 – З0 |

3 051 |

|

Пусл 1 |

t1 |

t0 |

t0 |

t0 |

П0 * Ipn |

2 410 |

|

Пусл 2 |

t1 |

t1 |

t0 |

t0 |

Вусл – Зусл |

2 627 |

|

Пусл 3 |

t1 |

t1 |

t1 |

t0 |

В1 – Зусл |

2 790 |

|

П1 |

t1 |

t1 |

t1 |

t1 |

В1 – З1 |

2 265 |

Экономическая аналитика:

Статус и функции налоговых инспекций

Функции и права обязанности налоговых органов. Точное установление функций государственного органа имеет важное юридическое значение: права, предоставленные законодательством этому органу, и обязанности, на него возложенные, могут быть реализованы и должны трактоваться исключительно в рамках его фу ...

Необходимость отражения отложенного налога МСФО

Цель настоящего стандарта состоит в определении порядка учета налогов на прибыль. Главный вопрос в учете налогов на прибыль состоит в том, как учитывать текущие и будущие налоговые последствия: a) будущего возмещения (погашения) балансовой стоимости активов (обязательств), которые признаются в бала ...

Эффективная бюджетная политика как источник экономического

роста

Бюджетная политика в свою очередь играет значительную роль в обеспечении условий для экономического роста. На основе проведенного ранее анализа сбалансированности бюджета можно сделать вывод, что в бюджетной политике первичной является политика расходов, а политика доходов должна определяться исход ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы