Виды и функции налогов

Важнейшим группировочным признаком является уровень взимания и распоряжения налогами.

В Российской Федерации устанавливаются следующие виды налогов и сборов: федеральные, региональные и местные. [Часть 1 гл. 2 ст.12 НК РФ]

Согласно ст. 13 НК РФ к федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) единый социальный налог;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) водный налог;

8) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

9) государственная пошлина.

Согласно статьи 14 НК РФ к региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Согласно статьи 14 НК РФ к местным налогам относятся:

1) земельный налог;

2) налог на имущество физических лиц.

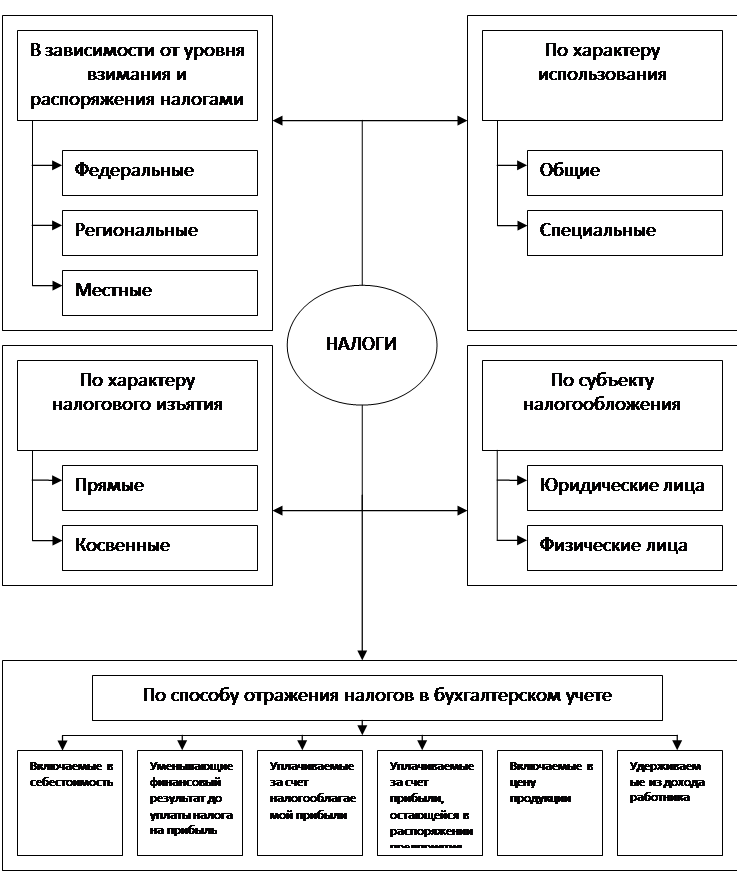

Налоги и сборы, составляющие систему налогообложения, классифицируются по различным признакам. Общая схема классификация налогов представлена на рис. 2 Схема классификации налогов.

Рис. 2 Схема классификации налогов

По характеру налогового изъятия налоги делятся на прямые и косвенные. Прямые налоги зависят от величины доходов и размера имущества: чем больше доход, тем больше величина прямого налога. Высокая доля прямых налогов свидетельствует о стабильном, устойчивом развитии экономики. Косвенные налоги не зависят от величины доходов и размера имущества. Они включаются в цену продукции, которая оплачивается потребителем.

По характеру использования налоги делятся на общие и специальные. Общие налоги поступают в единую казну государства (субъекта Федерации), обезличиваются и используются для общегосударственных целей. Специальные налоги и сборы имеют строго определенное назначение и обычно формируют внебюджетные целевые фонды, аккумулируемые в бюджете.

Специальным налоговым режимом признается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода, применяемый в случаях и в порядке, установленных НК РФ и применяемый в соответствии с ним федеральными законами. К специальным налоговым режимам относятся.

В зависимости от того закреплен ли налог на длительный период за каким-то конкретным бюджетом (бюджетами) или ежегодно перераспределяется между бюджетами с целью покрыть дефицит, налоги делятся на закрепленные и регулирующие соответственно.

Сущность налогов проявляется через их функции. Выделяют три основные функции налогов: фискальную, экономическую, контрольную.

Фискальная функция является исторически первой и основной. Она отражает предназначение налогов, причину их появления. Фискальная функция заключается в том, что с помощью налогов формируются финансовые ресурсы государства и тем самым создается материальная основа самого существования государства и его функционирования. Название данной функции происходит от латинского слова fiscus, что в переводе означает «корзина».

Экономическая функция включает в себя регулирующую, распределительную, стимулирующую и социальную подфунции, влияющие на воспроизводственный процесс, как на объем производства следующего цикла, так и на темпы экономического роста в целом. [7, c. 16].

Экономическая функция реализуется через налоговое регулирование, которое является составной частью государственного регулирования экономики. В современных условиях налоги признаны важным экономических инструментом воздействия государства на объем потребительского спроса, инвестиций, темпы экономического рост, а также стимулирование отдельных отраслей экономики.

Распределительная функция налогов выступает в виде использования налоговой в качестве инструмента при распределении и перераспределении ВВП. Этот процесс происходит путем введения новых и отмены старых действующих налогов, изменения ставок, расширения либо сокращения налоговой базы, изменения уровня зачисления налогов.[12, с. 36]

Стимулирующая функция налогов, органично дополняющая регулирующую функцию, проявляется в дифференциации налоговых ставок, введения налоговых льгот, направленных на поддержку малого предпринимательства, производства продукции социального, сельскохозяйственного назначения, капитальных вложений, а также инновационной и внешнеэкономической деятельности.

Экономическая аналитика:

Становление и развитие финансовой системы РФ

В 90-е годы XX-го века начался переломный этап в истории России. В начале 90-х годов активно начинает развиваться рыночная система, и, не смотря на то, что рынок поначалу больше был похож на «базар», именно тогда начинают закладываться основы рыночных отношений. Новые экономические правоотношения, ...

Механизм покупки иностранной валюты юридическими лицами резидентами

ОПЕРАЦИИ ЮРИДИЧЕСКИХ ЛИЦ ПО ПОКУПКЕ И ПРОДАЖЕ ИНОСТРАННОЙ ВАЛЮТЫ 6.2.1. Юридические лица-резиденты (за исключением лицензированных банков) имеют право покупать и продавать иностранную валюту за молдавские леи или за другую иностранную валюту только через лицензированные банки. Физические лица-резид ...

Крупные финансовые сделки, совершаемые акционерными

обществами

На финансовое состояние АО существенное влияние оказывают крупные сделки, связанные с приобретением или отчуждением имущества. Крупными сделками являются следующие: сделка или несколько взаимосвязанных сделок, связанных с приобретением или отчуждением либо возможностью отчуждения обществом прямо ил ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы