Анализ деловой активности и рентабельности деятельности предприятия

Из таблицы видим, что коэффициент оборачиваемости активов увеличился на 0,179 (17,9%) в 2008 году и снизился на 0,1021 (10,21%) в 2009 году. Повышение показателя означает более интенсивное использование активов, а снижение — замедление кругооборота средств организации. Это в свою очередь ускорило оборачиваемость на 28 дней в 2008 году (254-226=28) и замедлило оборачиваемость на 15 дней (241-226=15). Коэффициент оборачиваемости дебиторской задолженности снизился на 0,5903 в 2008 году и увеличился на 0,8086 в 2009 году. Снижение данного показателя может сигнализировать о росте числа неплатежеспособных клиентов и других проблемах сбыта, но может быть связан и с переходом компании к более мягкой политике взаимоотношений с клиентами, направленной на расширение доли рынка. Чем ниже оборачиваемость дебиторской задолженности, тем выше будут потребности компании в оборотном капитале для расширения объема сбыта. Оборачиваемость собственного капитала ускорилась на 1,9727 в 2008 году и на 0,4944 в 2009 году. Увеличение показателя свидетельствует о повышении уровня деловой активности, так как его рост достигался за счет опережающего увеличения выручки по сравнению с увеличением собственного капитала. Увеличение данного показателя при относительно стабильном значении показателя собственного капитала является положительной тенденцией, свидетельствующей об активности предприятия на рынках сбыта. Коэффициент оборачиваемости кредиторской задолженности за исследуемый период увеличивался в 2008 году на 0,3874 (38,74%) и снизился на 0,6747 (67,47%) в 2009 году. Это означает, что компания в 2008 году быстрее рассчиталась со своими поставщиками на 4 дня по сравнению с 2007 годом (59-55=4), но в 2009 году компании потребовалось на 7 дней больше, чем в 2008 году (55-62 = -7) .

Определим сумму средств, высвобожденных (вовлеченных) из оборота в связи с ускорением (замедлением) оборачиваемости оборотных средств, используя формулу (10):

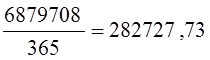

Cвыс А2008=-28* ![]()

тыс.руб.;

тыс.руб.;

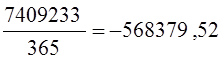

Cвыс А2009=15* ![]()

тыс.руб.

тыс.руб.

Итак, в 2008г. произошло высвобождение из оборота оборотных средств.

Высвобожденные средства могут быть направлены на расширение производства, обновление продукции, инновационные мероприятия, реализацию социальных программ и т.д. В 2009 же году в связи с замедлением оборачиваемости на 15 дней, произошло вовлечение в оборот 282727,73 тыс.руб., что свидетельствует о нерациональном использовании оборотных средств.

Проанализируем рентабельность ОАО «Нефтекамскшина» за 2007-2009 гг., используя формулы, представленные в пункте 1.3 данной работы:

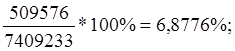

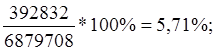

- рентабельность продаж (Rрп):

Rрп 2007 =

Rрп 2008=

Rрп 2009=

- рентабельность реализованной продукции (Rрп):

Rрп2007 =

Rрп2008=

Rрп2009=

- рентабельность активов (Rа):

Rа2007 =

Rа2008=

Rа2009=

- рентабельность собственного капитала (Rск):

Rск2007=

Rск2008=

Rск2009=

Произведенные расчеты показателей рентабельности представлены в таблице 2.14.

Таблица 2.14– Динамика показателей рентабельности ОАО «Нефтекамскшина» за 2007-2009 гг.

|

Наименование показателя |

2007 год |

2008 год |

2009 год |

Изменения (+, -) | |

|

2008 - 2007 |

2009 -2008 | ||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

рентабельность продаж, % |

8,592 |

6,8776 |

5,71 |

-1,7144 |

-1,1676 |

|

рентабельность реализованной продукции, % |

9,3996 |

7,3855 |

6,0558 |

-2,0141 |

-1,3297 |

|

рентабельность активов, % |

3,96 |

-1,79 |

-0,29 |

-5,75 |

1,5 |

|

рентабельность собственного капитала, % |

-3,37 |

-20,15 |

-11,85 |

-16,78 |

8,3 |

Экономическая аналитика:

Анализ оборотных активов предприятия

Вначале проанализируем состав и структуру активов предприятия в динамике за три (2006–2008) года. На основании данных, приведенных в табл. 1, можно сформулировать следующие выводы. Величина имущества предприятия ОАО «РЖД» в 2007 г. выросла на 165811129 тыс. руб. или на 6,13%, в 2008 г. она выросла ...

Организация денежного обращения

Подобно обращению большинства стран денежное обращение Германии состоит из двух сфер – наличных и электронных денег. Монопольное право на выпуск банкнот и электронных денег принадлежит Банку Германии. Для выполнения операций по кредитованию населения, хозяйственных структур и государства коммерческ ...

Анализ финансового состояния

Из таблицы 2.1 и рис. 2.1. следует, что темп роста чистой и валовой прибыли в 2010 г. составил меньше 100 % относительно 2009 г., т.е. прибыль снизилась, несмотря на увеличение объема реализации и среднегодовых активов. К положительным же моментам, можно отнести: объем продаж возрастает более высок ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы