Анализ финансового состояния предприятия

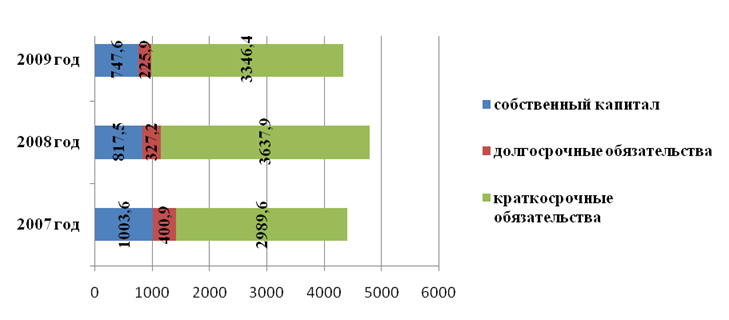

Состав источников финансирования представлен на рисунке 2.2.

Рисунок 2.2 – Динамика источников формирования имущества ОАО «Нефтекамскшина за 2008-2009 гг.

Оценив имущественное положение ОАО «Нефтекамскшина» за анализируемый период, целесообразно перейти к оценке платежеспособности и финансовой устойчивости предприятия.

2.2 Оценка платежеспособности и финансовой устойчивости предприятия

На основе методики, рассмотренной в пункте 1.3, проведем анализ платежеспособности и финансовой устойчивости ОАО «Нефтекамскшина».

На основании данных форм №1 за 2007-2009 гг., представленных в Приложениях А, Б, В соответственно, составим таблицу 2.7 анализа ликвидности баланса ОАО «Нефтекамскшина» за 2007 г.

Таблица 2.7 – Анализ ликвидности баланса ОАО «Нефтекамскшина» за 2007г.

|

Группа показателей |

Сумма |

Группа показателей |

Сумма |

Платежный излишек (+), недостаток (-) | |||

|

На начало |

На конец |

На начало |

На конец |

На начало |

На конец | ||

|

2 |

3 |

4 |

5 |

6 |

7 |

8=3-6 |

9=4-7 |

|

Наиболее ликвидные активы (А1) |

1917 |

1164 |

Наиболее срочные обязательства (П1) |

1126033 |

926619 |

-1124116 |

-925455 |

|

Быстро реализуемые активы (А2) |

708825 |

662559 |

Краткосрочные обязательства (П2) |

1787422 |

1957112 |

-10785597 |

-1294553 |

|

Медленно реализуемые активы (А3) |

963058 |

746999 |

Долгосрочные пассивы (П3) |

453992 |

506788 |

509066 |

240211 |

|

Труднореализуемые активы (А4) |

2740169 |

2983410 |

Постоянные пассивы (П4) |

1046522 |

1003613 |

1693647 |

1979797 |

|

Баланс |

4413969 |

4394132 |

Баланс |

4413969 |

4394132 |

- |

- |

На основании данных таблицы можно сделать следующие выводы:

Наиболее срочные обязательства предприятия не покрываются наиболее ликвидными активами. Первое условие ликвидности баланса не выполняется. Платежный недостаток на конец отчетного периода в 2007 году составил 925455 тыс.руб.

Вторая группа неравенств также не соблюдается. Соотношение быстро реализуемых активов и краткосрочных пассивов показывает, что у предприятия наблюдался платежный недостаток на конец отчетного периода за 2007 г. – 1294553 тыс. руб. Третье условие ликвидности баланса выполняется. Четвертое условие ликвидности баланса не соблюдается, так как и в начале и в конце периода труднореализуемые активы больше постоянных пассивов.

Экономическая аналитика:

Доходы, освобождаемые от налогообложения

Состав выплаченных физическим лицам доходов , не подлежащих налогообложению, регламентирован ст. 217 НК РФ. К доходам членов трудового коллектива, выплачиваемым работодателем, но не облагаемым НДФЛ, в частности, относятся: · государственные пособия (за исключением пособий по временной нетрудоспособ ...

Задачи и принципы оценки

эффективности инвестиционного проекта

Как и любой вид анализа, анализ эффективности инвестиционного проекта имеет определенные цели и задачи. Говоря о целях анализа эффективности состоятельности, следует заметить, что основной целью анализа является принятие решения о реализации инвестиционного проекта. Кроме того, может быть выделена ...

Пути повышения качества

исполнения государственного бюджета

Несмотря на различный механизм реализации, процедура исполнения республиканского и местных бюджетов имеет единую цель: обеспечить централизацию в государственном бюджете запланированных доходов и направить их на финансирование мероприятий, предусмотренных в расходной части бюджета. По-прежнему акту ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы