Показатели оценки и пути повышения эффективности использования оборотных средств

При этом из стоимости реализованной продукции налоги от реализации (НДС, акцизы и др.) должны исключаться, поскольку они не принимают участия в формировании оборотных средств, прибыли, оборачиваемости активов [4, с. 71–72].

Сопоставимость показателей оборачиваемости на различных предприятиях и на отдельно взятом предприятии при отсутствии единой методики исчисления этого показателя практически невозможна.

В таком случае нельзя выявить и количественно соизмерить влияние отдельных факторов на изменение оборачиваемости и длительности одного оборота при разработке мероприятий по управлению оборотными активами, обеспечивающих повышение эффективности их использования [2, с. 74].

Эффект ускорения оборачиваемости оборотных средств выражается в высвобождении, уменьшении потребности в них в связи с улучшением их использования. Различают абсолютное и относительное высвобождение оборотных средств. Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение отражает изменение как величины оборотных средств, так и объема реализованной продукции. Чтобы его определить, нужно исчислить потребность в оборотных средствах за отчетный год исходя из физического оборота по реализации продукции за этот период и оборачиваемости за предыдущий год.

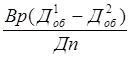

Величина высвободившихся оборотных средств (В) определяется:

В =  (14)

(14)

где Вр – выручка от реализации продукции в отчетном периоде, руб.; Д1 и Д2об – средняя длительность оборота в базисном и планируемом периоде, дни; Дп – длительность расчетного периода, дни.

Оборотные средства находятся одновременно на всех стадиях и во всех формах производства, что обеспечивает его непрерывность и бесперебойную работу предприятия. Поэтому в следующей части работы рассмотрим обеспеченность и эффективность использования оборотных средств производственного предприятия ОАО «Российские железные дороги»

Экономическая аналитика:

Направления совершенствования механизма рынка государственного внутреннего

долга

Необходимость и направления совершенствования механизма рынка государственного внутреннего долга мы рассмотрим в сравнении со странами-участницами ОЭСР. Описательной теорией служит теория агентства, раскрывающая отношения принципала (хозяина ресурсов) с агентом (управляющим ресурсами ради исключите ...

Муниципальные ценные бумаги Чувашской Республики

Чувашия в плане регулирования фондового рынка отнесена к ведению регионального отделения Федеральной комиссии по рынку ценных бумаг (ФКЦБ России). Кроме того, в ЧР работает республиканская комиссия по ценным бумагам и фондовому рынку. Ее председатель имеет статус министра Чувашской республики. На 1 ...

Система электронных денег

Система электронных денег включает ряд элементов: автоматизированную расчетную палату, систему автоматизированного кассира и систему терминалов, установленных в пунктах покупки товаров или оказания услуг. Автоматизированная расчетная палата представляет собой сеть банкиров, связанных единым вычисли ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы