Составление бюджета денежных средств

Большинство отечественных предприятий испытывает острую нехватку денежных средств. Это, в частности, обуславливает необходимость регулярного составления бюджета денежных средств.

Бюджет денежных средств

– это подробная смета ожидаемых поступлений и выплат денежных средств. Он является важным элементом прогнозирования деловой активности. Его необходимо готовить регулярно – раз в месяц или в квартал.

Бюджет денежных средств:

ü предупреждает руководство о будущих потребностях или избытке денежных средств;

ü способствует непрерывности деловой активности;

ü помогает при принятии решений о распределении ресурсов;

ü является документом, по которому можно судить о будущей работе.

Бюджет денежных средств должен включать все денежные поступления и выплаты.

Поступления:

· Продажа за деньги;

· Сбор средств по дебиторской задолженности;

· Авансовые платежи;

· Сбыт товаров, полученных по бартеру;

· Продажа активов и инвестиций;

· Доход от инвестиций или родственных компаний;

· Ссуды;

· Вклады капитала;

· Государственные субсидии или гранты;

Выплаты:

· Закупки за деньги, выплат кредиторам, предоплаты;

· Зарплата рабочих и служащих, премии и оплата коммунальных услуг, арендная плата, страхование;

· Ремонт, обслуживание, субподрядчики;

· Налоги, сборы, пошлины и социальное обеспечение;

· Основные фонды, финансовые инвестиции и проценты, дивиденды;

· Оплата долгов;

· Штрафы по налогам;

· Расходы по социальным фондам;

Содержание основных шагов составления бюджета денежных средств:

Шаг 1.

Оценить закупки, производства, продажи.

Шаг 2.

Рассчитать поступления денег от основной деятельности.

Шаг 3.

Рассчитать денежные выплаты по основной деятельности.

Шаг 4.

Оценить поступления или выплаты.

Шаг 5.

Определить потребности в финансах или излишек денежных средств.

Отрицательный поток наличности будет свидетельствовать о неэффективном управлении денежными средствами на данном предприятии:

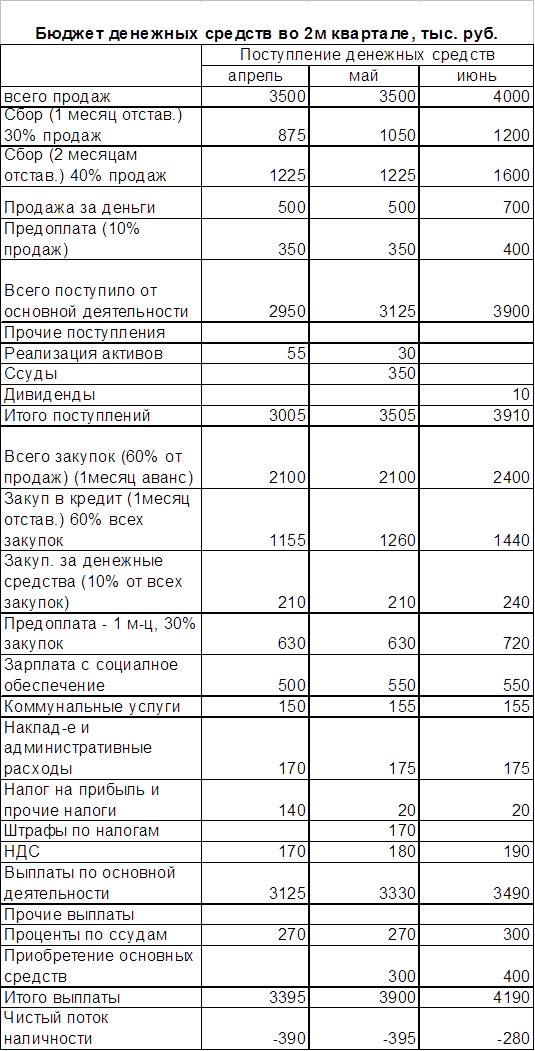

В рассматриваемом случае отрицательный поток наличности, который нужно анализировать отдельно по основной деятельности, а уже затем – в целом по приятию, связан со структурным отливом денежных средств. В то время как клиенты часто платят спустя два месяца, закупки для производительных нужд оплачиваются спустя максимум один месяц. Доля закупок, совершаемых на основе предоплаты, существенно выше доли продаж на основе предоплаты и т.д.

Таким образом, следует принципиально различать структурные факторы, влияющие на ситуацию с денежным потоком, и роль неэффективной системы управления.

Бюджет денежных средств должен охватить все известные и ожидаемые поступления. Если он составляется на квартал, то желательно учитывать показатели предыдущего и будущего периодов, т.е. производить расчет на три квартала или на годовой период в целом. Много внимания следует уделять срокам поступлений, особенно если бизнес является сезонным.

Бюджеты должны быть нацелены на будущее и предусматривать возможность альтернативных вариантов, поскольку будущее неопределенно. Единичные сметы могут привести к большим расхождениям. Это может повлечь за собой принятие неправильных решений. Руководство может определить, какие сметы оказывают большее влияние на денежные потоки. Больше усилий может быть направлено на наиболее важные сметы (такие, как сметы объемов продаж или производства).

Для поиска решения проблем финансирования необходимо:

· повторить процедуру составления бюджета для ряда результатов;

· найти несколько решений или комбинацию решений.

Часто ссуды не являются единственным или лучшим решением, ссуды необходимо выплачивать. Если ссуды не погашать вовремя, могут быть наложены значительные процентные штрафы. Выплата процентов оказывает значительное влияние на будущий денежный поток.

В случае с дефицитным бюджетом для средств возможные следующие решения:

Ø отложить / отменить капитальные инвестиции:

§ руководство почти полностью контролирует ситуацию;

§ решение по инвестициям нельзя откладывать до бесконечности;

Ø предложить заказчикам скидку за досрочную оплату;

Ø увеличить продажные цены (при большем спросе ни пике);

Ø попытаться уменьшить срок кредита для заказчиков;

Ø найти лучшее условия кредита / оплаты поставщикам:

§ может быть сложно, но необходимо постоянно предпринимать усилия;

Ø найти ссуды, чтобы покрыть остаток потребности финансирования:

§ не забыть включить в бюджет выплаты процентов при составлении бюджета на будущий периоды;

Ø определить, есть ли возможность одноразового получения наличных (например, распоряжение нерабочими активами / запасами):

§ тщательно обдумать продажу активов;

§ продавать только непроизводственные активы или активы, работающие не на полную мощность.

Экономическая аналитика:

Сущность и общие понятия оборотных средств

Каждое предприятие, начиная свою деятельность, должно располагать определённой денежной суммой. Оборотные средства предприятий призваны обеспечивать непрерывное их движение на всех стадиях кругооборота с тем, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечив ...

Расчет показателей эффективности управления активами

В качестве показателей эффективности управления активами используют: 1) коэффициент реальных активов в имуществе предприятия (табл.2.2.), который зависит от характера деятельности предприятия (предприятие, занятое производственной деятельностью, имеет, как правило, коэффициент реальных активов боле ...

Анализ и оценка состояния управления инвестиционным

процессом

Из приведенного ранее анализа видно, что организация своевременно обновляет основные производственные фонды. В течение 2009-2010 гг. велась планомерная работа по развитию системы бизнес-планирования и проектного финансирования, в результате чего инвестиционный портфель ОАО «БМПЗ» был значительно ув ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы