Бюджет прямых затрат на оплату труда

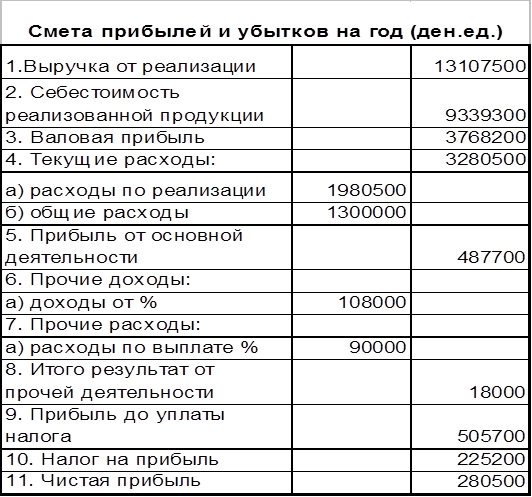

Смета прибылей и убытков содержит в сжатой форме прогноз всех прибыльных операций предприятия и тем самым позволяет менеджерам проследить влияние индивидуальных смет на годовую смету прибылей. Если сметная чистая прибыль необычно мала по сравнению с объемом продаж или собственным капиталом, необходимы дополнительный анализ всех составляющих сметы и ее пересмотр.

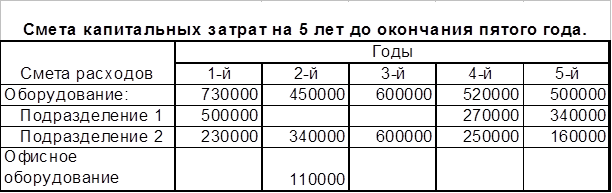

Смета капитальных затрат.

Смета капитальных затрат обобщает перспективы по приобретению основных фондов. Существенные капитальные затраты могут возникнуть в результате выбытия, физического и морального износа оборудования и других внеоборотных активов. Кроме, того, может планироваться увеличение производственных мощностей в связи с ростом спроса на продукцию предприятия или введением новых производственных линий. Многие внеоборотные активы характеризуются относительно долгим сроком службы, потому капитальные затраты существенно меняются год от года. В этой связи на практике обычно составляется смета затрат.

Различные варианты финансирования рассматриваемые в смете капитальных затрат, должны приниматься в расчет при составлении текущих смет. Например, ожидаемая величина амортизации нового оборудования, приобретенного в текущем году, должна учитываться при составлении сметы накладных расходов и текущих затрат. Кроме того, способ финансирования капитальных затрат отразится на смете денежных расходов.

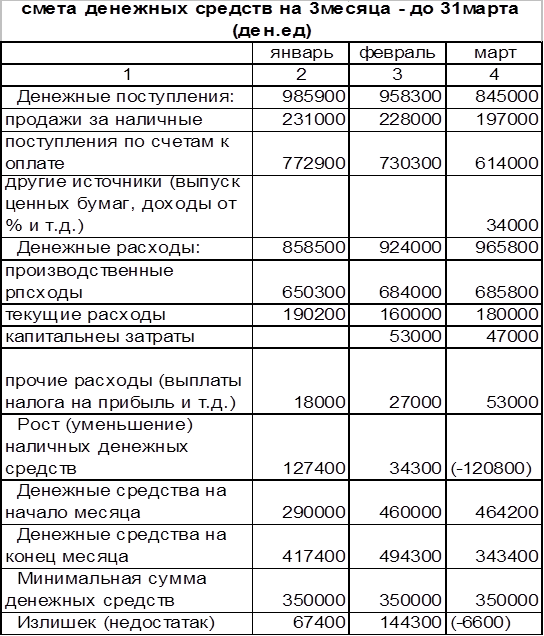

Смета движения денежных средств (денежных потоков).

Смета движения денежных средств (денежных потоков) включает ожидаемый приход и расход денежных средств в течение дня, недели, месяца или более длительного периода. Приход классифицируется по источнику поступления средств, а расход – по направлениям использования. Ожидаемое сальдо денежных средств на конец периода затем сравнивается с минимальной суммой денежных средств, которая должна постоянно поддерживаться (размеры минимальной суммы определяются менеджерами предприятия); разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств.

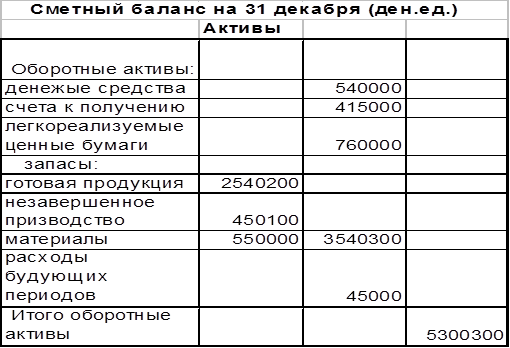

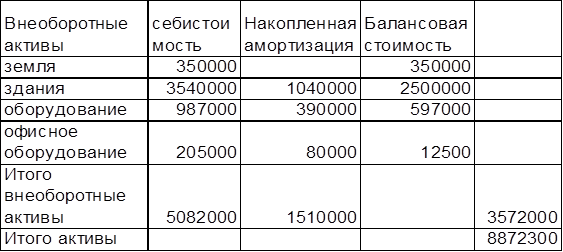

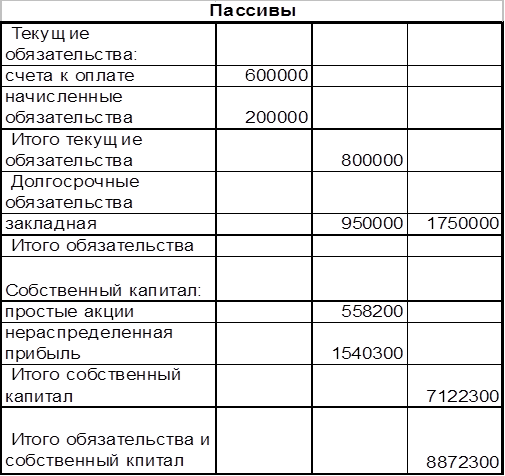

Балансовый отчет

.

Балансовый отчет показывает, какими средствами обладает, предприятие и как используются данные средства. Балансовый отчет характеризует финансовое состояние предприятие на конкретную дату.

Для прогноза баланса используются величина нормируемых оборотных активов (сырья и материалов, незавершенное производство и готовой продукции) и величина дебиторской задолжности, которые рассчитываются при подготовке соответствующих бюджетов.

Инвестиционные проекты служат основой для прогноза стоимости основных средств.

Пассивная часть баланса формируется исходя из предлагаемой оборачиваемости кредиторской задолженности и прочих текущих пассивов.

В первом приближении никаких изменений в постоянном капитале (кредиты банков плюс собственный капитал) не планируется.

При анализе прогнозного балансового отчета, составленного в первом приближении, возможны несколько вариантов расхождения активной и пассивной статей.

Пассивная часть превышает активную (наиболее редко встречающийся вариант). Это говорит о том, что предприятие получит дополнительные источники финансирования, которые формально не будут использованы. В этом случае рекомендуется запланировать выплату кредитов (если они имеются) или более быстрое погашение кредиторской задолженности (уменьшить пассивы до величины активов). Либо стоит запланировать дополнительное кредитование покупателей, увеличение запасов и т.д., т.е. увеличить активы до величины пассивов. Решение будут зависеть от стратегии развития фирмы. Если задача предприятия - выжить, то оно пойдет по первому пути. Если руководство настроено на проведение агрессивной политики проникновения на новые рынки с новыми продуктами, то предпочтительнее второй путь. В любом случае принятие решения о финансировании требует проведения дополнительного анализа.

Следует подчеркнуть, что вероятность совпадения активной и пассивной частей баланса в первом приближении почти нулевая. Если они совпадают, то это, скорее всего, говорит о формальном подходе сотрудников к составлению прогноза баланса. Изменение структуры баланса сказывается на потоке денежных средств.

Экономическая аналитика:

Анализ оборотных активов предприятия

Вначале проанализируем состав и структуру активов предприятия в динамике за три (2006–2008) года. На основании данных, приведенных в табл. 1, можно сформулировать следующие выводы. Величина имущества предприятия ОАО «РЖД» в 2007 г. выросла на 165811129 тыс. руб. или на 6,13%, в 2008 г. она выросла ...

Процесс управления финансовыми рисками

Процесс управления финансовыми рисками включает реализацию следующих основных этапов: 1. Постановка цели. 2. Определение возможных видов риска. 3. Оценка рисков. 4. Выбор и реализация методов управления риском. 5. Контроль выполнения и анализ эффективности принятых решений. В соответствии с выделен ...

Проблемы и перспективы развития НП

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы