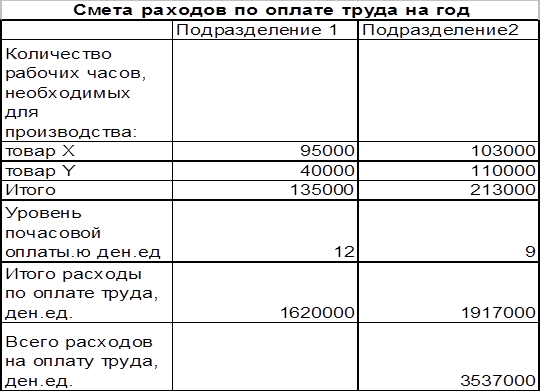

Бюджет прямых затрат на оплату труда

Прямые затраты на оплату труда

– это затраты на заработную плату основного производства персонала. Бюджет прямых затрат на оплату труда подготавливается исходя из бюджета производства, данных о производительность труда и ставок оплаты труда основного производственного персонала. В бюджете заработной платы основного производства персонала необходимо выделять две составные части:

ü фиксированную часть оплаты труда;

ü сдельную часть оплаты труда.

Как видно из таблице, расчет затрат на оплату труда начинается с бюджета производства. Далее вводятся данные по нормо-часам и почасовая тарифная ставка. Расчетным путем получается общая сумма нормо-часов, необходимых для выполнения бюджета производства, а также прямые затраты на оплату труда с разбивкой по месяцам и по номенклатуре. Нижняя строка таблицы дает представление о суммарных затратах на оплату труда по месяцам и за год.

Величина прямых затрат труда должна быть тщательно скоординирована с имеющимися в наличии трудовыми ресурсами с тем, чтобы обеспечить достаточное использование труда в производстве. Эффективная организация производственного процесса позволяет минимизировать простои и устранить нехватку трудовых ресурсов.

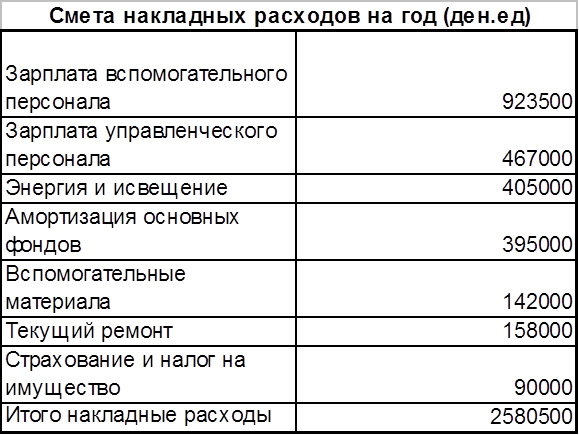

Бюджет общепроизводственных накладных расходов.

Бюджет общепроизводственных накладных расходов отражает объем всех затрат, связанных с производством продукции, за исключением затрат на прямые материалы и прямых затрат на оплату труда.

При составлении бюджета общепроизводственных накладных расходов необходимо выделять постоянную и переменную составляющие. Кроме того, необходимо различать общепроизводственные постоянные и управленческие постоянные расходы, которые будут рассмотрены ниже. Общепроизводственные постоянные расходы появляются только в момент начала производства и не зависят от того, сколько работает цех – один час или 24 часа в сутки (например, цеховое отопление или цеховое освещение). Управленческие постоянные расходы возникают независимо от того, производит и продает предприятие продукцию или нет.

Постоянная часть общепроизводственных накладных расходов планируется исходя из потребностей производства, переменная часть – как норматив, например от трудозатрат основных производственных рабочих.

Бюджет общепроизводственных накладных расходов обычно включает в себя ряд стандартных статей затрат: амортизацию и аренду производственного оборудования, страховку, дополнительные выплаты рабочим, оплату непроизводственного времени и т.д.

Для того чтобы показать накладные расходы по каждому подразделению, часто составляются дополнительные сметы. Такие сметы позволяют руководителям подразделений сконцентрировать внимание на контроле тех издержек, за которые они несут непосредственную ответственность. Дополнительные сметы также помогают менеджеру по производству оценивать деятельность каждого подразделения.

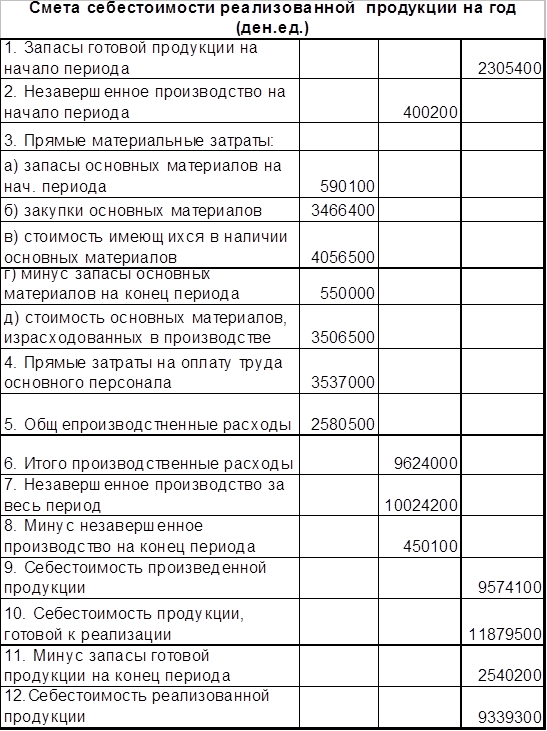

Смета себестоимости реализованной продукции.

Эта смета составляется на основе ожидаемых величин товарных запасов, а также сводных данных по натуральным и стоимостным оценкам, взятым из смет 1) прямых материальных затрат, 2) затрат по оплате труда и 3) накладных расходов. Смета себестоимости реализованной продукции выглядит следующим образом:

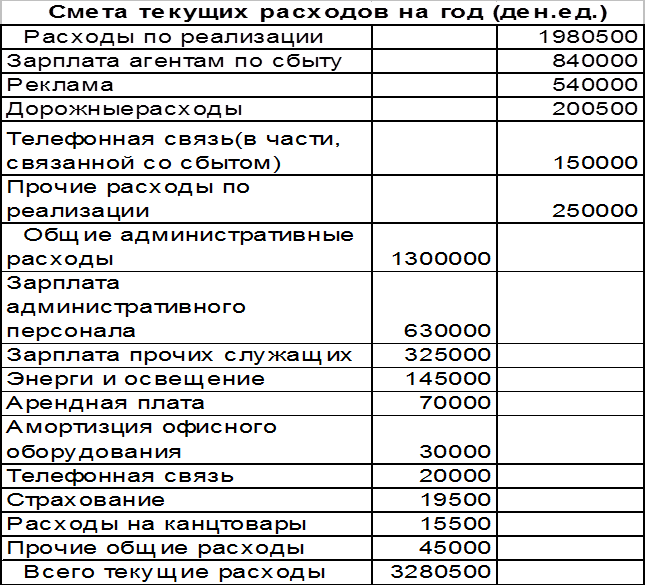

Смета текущих (периодических) расходов.

Смета текущих (периодических) расходов отражает ожидаемые расходы по реализации, а также общие и административные расходы. Являясь частью основной сметы, смета текущих расходов классифицируется расходы по отдельным их видам, таким, как зарплата агентам по сбыту, арендная плата, расходы на страхование и рекламу. Приведем пример сметы текущих расходов:

Часто составляют дополнительные детализированные сметы по основным статьям текущих расходов для каждого подразделения предприятия. Например, рекламные расходы должны быть классифицированы в зависимости от каналов, по которым осуществляется реклама (реклама в прессе, на телевидении, рассылка по почте), от количества (числа газетных колонок, количество каталогов, эфирное время), от затрат на единицу, частоты пользования и т.д. Составление реалистичной сметы требует внимания к деталям, а эффективный контроль достигается путем делегирования ответственности на уровень отдельных подразделений.

Смета прибылей и убытков.

Смета прибылей и убытков составляется на основе данных, содержащихся в сметах продаж, себестоимости реализованной продукции и текущих расходов. При этом добавляется информация о прочих прибылях, прочих расходах и величине налога на прибыль. Смета прибылей и убытков может быть представлена следующим образом:

Экономическая аналитика:

Анализ формирования и использования финансовых

ресурсов предприятия

Анализ и оценка финансовой среды исследуемого предприятия и результаты интегрального анализа рентабельности активов в совокупности позволяют сделать вывод о возможностях и резервах финансового прироста стоимости предприятия. Исследуя внешнюю и внутреннюю среду предприятия можно сформулировать полит ...

Государственная пошлина при регистрации договора

участия в долевом строительстве

ООО «Альмари» заключило договор участия в долевом строительстве, по условиям которого в собственность организации переходят 16 квартир в многоквартирном доме. За государственную регистрацию договора была уплачена государственная пошлина в сумме 7500 руб., однако регистрирующий орган не принял докум ...

Совершенствование порядка РКО клиентов муниципальным казначейством

Период с 2008 года руководство Федерального казначейства характеризует как переходный в развитии казначейской системы в России. Весь этот период происходила подготовка к началу качественно нового этапа - к работе, которая должна базироваться на положениях бюджетного законодательства, вступившего в ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы