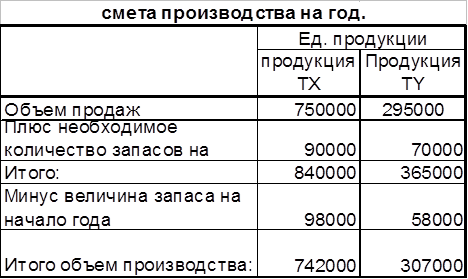

Бюджет производства

Бюджет производства - это план выпуска продукции в натуральных показателях. Он составляется исходя из бюджета продаж и учитывает производственные мощности, увеличение или уменьшение запасов (бюджет производственных запасов), а также величину внешних закупок.

Необходимый объем выпуска продукции определяется как предполагаемый запас готовой продукции на конец периода плюс объем продаж за данный период и минус запас готовой продукции на начало периода.

Самый сложный момент в составлении бюджета производства – определить желаемый запас готовой продукции на конец планированного периода. Самым простым и самым надежным способом определения уровня запасов является выражение его в процентах от уровня продаж следующего периода. У разных предпринимателей он (в днях) может быть различным в зависимости от стратегии развития предприятия. Если в течение года выясняется, что произошли отклонения фактического объема продаж от планироваемого или возникла необходимость изменить оборачиваемость запасов готовой продукции, то необходимо оперативно откорректировать бюджет производства. В нижней строке таблице приводятся данные об объемах требуемого производства с разбивкой по месяцам и номенклатуре.

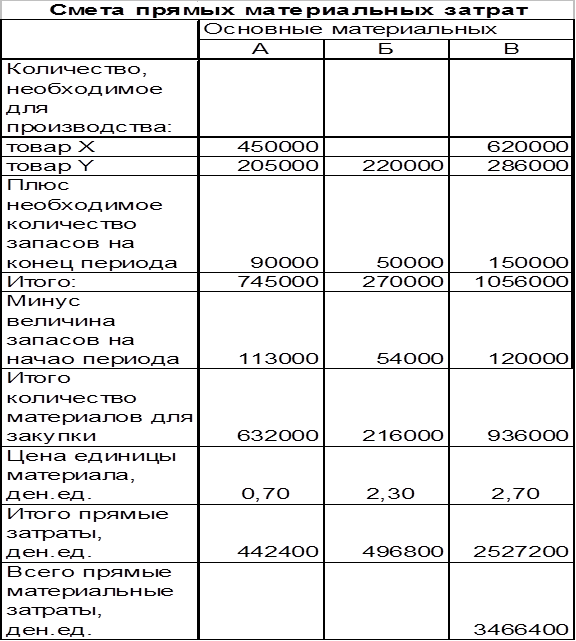

Бюджет прямых затрат на материалы.

Все затраты подразделяются на прямые и косвенные; к прямым затратам относятся, например, сырье и материалы, заработная плата основного производственного персонала, большая часть общецеховых расходов.

Прямые затраты на сырье и материалы

– это затраты на сырье и материалы, из которых производится конечный продукт. Бюджет прямых затрат на материалы составляется на основе производственного бюджета и бюджета продаж.

Бюджет прямых затрат на материалы показывает, сколько сырья и материалов требуется для производства и сколько сырья и материалов должно быть закуплено.

Объем закупок сырья и материалов зависит от ожидаемого их использования, а также от предполагаемого уровня запасов. Формула для вычисления объема закупок выглядит следующим образом:

Объем закупок = объем использования +

запасы на конец периода – запасы на начало периода.

Составление бюджета прямых затрат на материалы базируется на бюджете производства. Умножая количество единиц изделий, подлежащих изготовлению, на норму расхода сырья и материалов на единицу изделия, мы получаем сумму прямых затрат на материалы. Прибавляя к полученному значению количества запасов на конец периода и вычитая количество запасов на начало периода, мы получаем общую сумму затрат на закупку сырья и материалов. Данные о запасах сырья и материалов автоматически поступают из бюджета производственных запасов. В случае если изменяется бюджет продаж или бюджет производства, то должен быть оперативно изменен и план закупок сырья.

Рассмотрим смету материальных затрат в которой материалы А - В используется для производства товара Х, а материалы А, Б и В используется для производства товара Y.

Экономическая аналитика:

Привлечение иностранных инвестиций. Инвестиционные риски

Иностранные инвестиции — это все виды вложений имущественных (денежных) и интеллектуальных ценностей иностранными инвесторами, а также зарубежными филиалами российских юридических лиц в объекты предпринимательской и других видов деятельности на территории России с целью получения последующего доход ...

Экспресс-анализ финансового состояния

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия (соотношения основных и оборотных средств), а также от уравновешенности активов и пассивов ...

Меры по увеличению доходной части бюджета

Для получения реальных доходов бюджета области есть все необходимые условия. Во-первых – это политическая стабильность, которая станет залогом роста инвестиционной привлекательности области, даст импульс к реализации крупных инвестиционных проектов, с приоритетом к развитию межрегионального сотрудн ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы