Анализ ликвидности баланса

Анализ ликвидности баланса позволяет сделать выводы о способности предприятия погашать свои обязательства в краткосрочной, среднесрочной и долгосрочной перспективе.

При анализе ликвидности баланса производится сравнение средств актива баланса, которые могут быть использованы для погашения обязательств по пассиву баланса, с величиной этих обязательств. В целях анализа средства актива группируются по степени их ликвидности в порядке убывания. Обязательства по пассиву группируются по срокам их погашения в порядке возрастания.

В соответствии с принятой структурой баланса (табл. 2.1) активы и пассивы распределяются на следующие группы:

А1

– наиболее ликвидные активы. К ним относятся денежные средства предприятия (ДС).

А2

– быстро реализуемые активы. К ним относится дебиторская задолженность (ДЗ).

А3

– медленно реализуемые активы. К ним относятся запасы: материалы, НЗП, готовая продукция (З1, З2, З3).

А4

– трудно реализуемые активы. К ним относятся основные средства (ОС).

В зависимости от сроков погашения пассивы делятся на следующие группы:

П1

– наиболее срочные обязательства. К ним относится краткосрочная кредиторская задолженность (КЗ).

П2

– краткосрочные пассивы. К ним относятся краткосрочные кредиты и заемные средства (КК).

П3

– Долгосрочные пассивы. К ним относятся долгосрочные кредиты и заемные средства (ДК).

П4

– постоянные пассивы. К ним относятся статьи из раздела I пассива баланса.

Значения соответствующих групп актива и пассива сводятся в таблицу 4.2.

Для определения ликвидности баланса производится сравнение итогов соответствующих групп актива и пассива баланса.

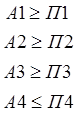

Баланс считается абсолютно ликвидным, если выполняются следующие соотношения:

Текущая ликвидность свидетельствует о платежеспособности или неплатежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Она определяется на основе сопоставления наиболее ликвидных средств и быстро реализуемых активов с наиболее срочными обязательствами и краткосрочными пассивами.

Перспективная ликвидность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей. Она определяется на основе сравнения трудно реализуемых активов с долгосрочными и среднесрочными пассивами.

Таблица 4.2. Группы активов и пассивов, тыс. руб.

|

Исходный баланс |

Плановый баланс |

Разница по балансу (А-П) | |||

|

Активы |

Пассивы |

Активы |

Пассивы |

Исходный |

Плановый |

|

1781,55 |

8745,11 |

2239,76 |

3243,44 |

-6963,56 |

-1003,69 |

|

7389,42 |

0 |

2820,38 |

0,00 |

7389,42 |

2820,38 |

|

8159,82 |

3210 |

7145,71 |

3210,00 |

4949,82 |

3935,71 |

|

37869,44 |

43245,12 |

43044,94 |

48797,35 |

-5375,68 |

-5752,41 |

На основании сравнения групп актива и пассива балансов можно сделать следующие выводы.

Исходный баланс не является ликвидным, так как краткосрочные пассивы значительно превышают денежные средства предприятия (А1<П1). Это угрожает предприятию неплатежеспособностью в ближайшей перспективе. Долгосрочные кредиты меньше активов третьей группы – запасы и затраты (А3>П3). В то же время у предприятия есть достаточный резерв в виде дебиторской задолженности, которая в плановом балансе уменьшается. Положительным фактором является наличие у предприятия собственных оборотных средств (П4>А4).

Экономическая аналитика:

Методы и методика анализа финансового состояния предприятия

Анализ финансового состояния предприятия в целом представляет собой процесс оценки прошлого и текущего финансового положения и результатов деятельности организации. Качество проведенного финансового состояния организации во многом зависит от выбора наиболее приемлемой методики и, конечно же, от дос ...

Понятие банковского вклада

Статья 1222. Договор банковского вклада (1) По договору банковского вклада банк или иное получившее разрешение в соответствии с законом финансовое учреждение (банк) принимает от своего клиента (вкладчика) либо от третьих лиц в пользу вкладчика денежную сумму, которую обязуется возвратить вкладчику ...

Состав и структура оборотных средств

Наряду с основными фондами для работы предприятия огромное значение имеет наличие оптимального количества оборотных средств. Оборотные средства (оборотный капитал) – это совокупность денежных средств, авансируемых для создания оборотных производственных фондов и фондов обращения, обеспечивающих неп ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы