Основной капитал: экономическая сущность, источники формирования и классификация

Малоценные предметы не относятся к основным средствам независимо от срока их службы, за исключением сельскохозяйственных машин и орудий, строительного механизированного инструмента, а также рабочего скота, которые считаются основными средствами независимо от их стоимости.

Отдельные предметы независимо от их стоимости и срока службы: орудия лова; специальная одежда и специальная обувь; форменная одежда и обувь; технологическая тара, многократно используемая непосредственно в технологическом процессе и др. относятся к объектам, учитываемым в составе оборотных активов.

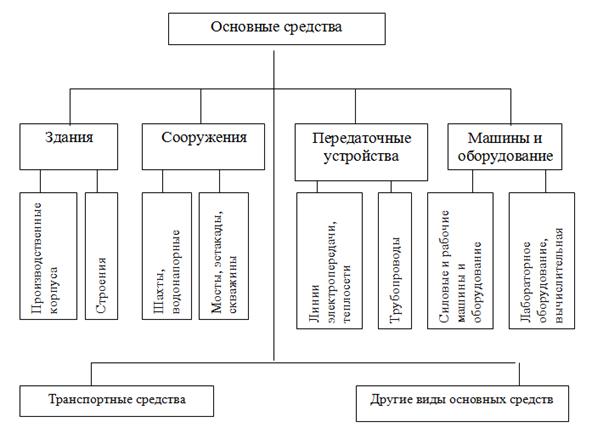

Классификационная схема основных средств предприятия представлена на рисунке 1.1.

Рисунок 1.1 – Классификационная схема основных средств субъекта хозяйствования

Кроме того, основные средства в зависимости от участия в производственном процессе делятся на активные и пассивные. Активные основные средства принимают непосредственное участие в производственном процессе, а пассивные – обеспечивают нормальное функционирование производственного процесса. На структуру основных средств предприятия оказывают влияние такие факторы, как специфика производства, серийность и объем производства, географические условия, характеристика продукции и т.д.

Следует отметить, что основной капитал предприятия может формироваться как за счёт собственных, так и за счёт несобственных источников.

Собственные источники, за счёт которых может быть сформирован основной капитал предприятия в свою очередь делятся на:

- амортизационный фонд, сформированный за счёт амортизационных отчислений на восстановление основных средств и нематериальных активов;

- чистая прибыль предприятия.

Как правило, амортизационный фонд является источником простого воспроизводства основного капитала, а прибыль предприятия, направляемая на инвестиции (накопление) – источником расширенного воспроизводства.

К несобственным источникам формирования основного капитала относятся:

- целевое финансирования бюджетных и ведомственных фондов;

- кредиты банков и небанковских финансовых учреждений;

- займы субъектов хозяйствования и частных лиц.

Следует отметить, что несобственные источники могут быть как платными (предоставляемыми на основе срочности, платности и возвратности), так и бесплатными, поэтому при прочих равных условиях привлечение платных источников менее выгодно, поскольку увеличивает стоимость приобретаемых объектов.

Таким образом, резюмируя вышесказанное, следует отметить, что основной капитал представляет собой важнейший элемент имущества субъектов хозяйствования, имеющий долгосрочный характер использования. В качестве источника формирования основного капитала может использоваться весь спектр видов собственного и заёмного капитала.

Экономическая аналитика:

Права и обязанности органов Федерального казначейства

Основным документом, регулирующим права и обязанности органов Федерального казначейства, является Бюджетный кодекс РФ от 31 июня 1998 года № 145-ФЗ, вступивший в действие с 1 января 2000 года. Казначейское исполнение бюджетов признано в Бюджетном кодексе единственно допустимым способом без каких-ли ...

Анализ факторов, формирующих сумму прибыли

Наиболее ответственной стадией следует считать анализ факторов, формирующих сумму прибыли от реализации продукции растениеводства. Прибыль зависит от четырех комплексных факторов: 1) количества реализованной продукции; 2) цены реализации продукции; 3) себестоимости продукции; 4) структуры реализова ...

Правовое положение Федеральной налоговой службы

В соответствии с Положением о Федеральной налоговой службе, утвержденным Постановлением Правительства Российской Федерации от 30.09.2004 N 506, ФНС России является федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства Российской Феде ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы