Методика исчисления и уплаты НДС

Сумма налога исчисляется как соответствующая налоговой ставке процентная доля налоговой базы, а при раздельном учете – как сумма налога, полученная в результате сложения сумм налогов, исчисляемые отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз.

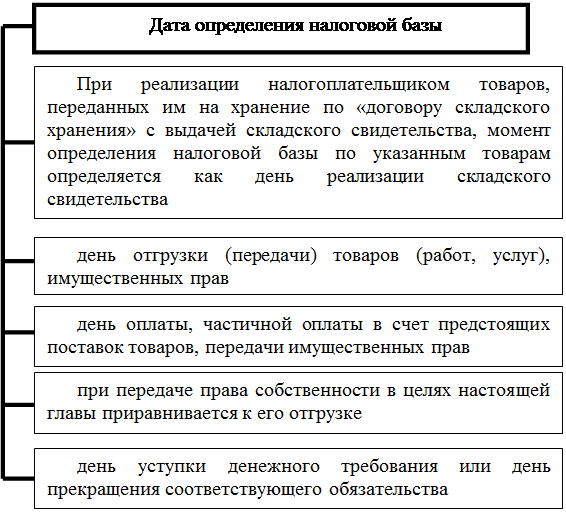

Моментом определения налоговой базы (статья 167 НК РФ) является наиболее ранняя из следующих дат (Рисунок 3).

При определении суммы НДС расчетным методом сумма налога определяется процентным отношением налоговой ставки к налоговой базе, принятой за 100 и увеличенной на соответствующий размер налоговой ставки, - 10/110, 18/118.

В том случае, если производится продукция, облагаемая по разным ставкам, общая сумма налога представляет собой результат сложения сумм налогов, исчисляемых отдельно как соответствующие налоговым ставкам процентные доли соответствующих налоговых баз. При этом указанная сумма определяется по итогам каждого налогового периода применительно ко всем операциям по реализации товаров, работ и (или) услуг, дата фактической реализации которых относится к соответствующему налоговому периоду, а также по всем изменениям, увеличивающим или уменьшающим налоговую базу в соответствующем налогом периоде.

При исчислении налогоплательщиком суммы налога на добавленную

стоимость она уменьшается на налоговые вычеты. Это суммы НДС, которые предприятие заплатило своим поставщикам, когда оплачивала купленные у них товары. НК РФ предусматривает случаи, когда к вычету можно принять

НДС, уплаченный не поставщику, а бюджету.

С 1 января 2006 г., в соответствии с новой редакцией ст. 171 НК РФ, право на налоговые вычеты по приобретенным товарам (работам, услугам) налогоплательщики смогут реализовать при наличии надлежащим образом оформленного счета – фактуры, выставленного поставщиком и после принятия данных товаров к учету.

Рисунок 3 – Дата определения налоговой базы

Чтобы принять НДС к вычету необходимо соблюсти определенные условия:

товары должны быть оплачены;

товары должны быть приобретены для осуществления производственной деятельности или иных операций, облагаемых НДС, либо для перепродажи;

товары должны быть «приняты к учету», то есть оприходованы на балансе предприятия; у предприятия имеются документы, подтверждающие право на вычет (счет-фактура).

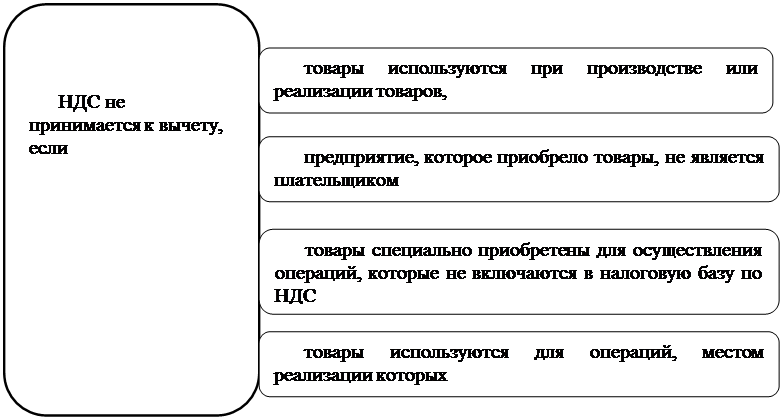

При реализации товаров налогоплательщик дополнительно к их цене обязан предъявить покупателю к оплате соответствующую сумму налога на добавленную стоимость и выставить покупателю счет – фактуру не позднее пяти дней, считая со дня отгрузки товара. В расчетных документах сумма налога выделяется отдельной строкой. Сумма налога включается в розничную цену товара. Если товар освобожден от налога, в расчетных документах делается надпись «без налога (НДС)». НДС не принимается к вычету в случаях представленных на рисунке 4:

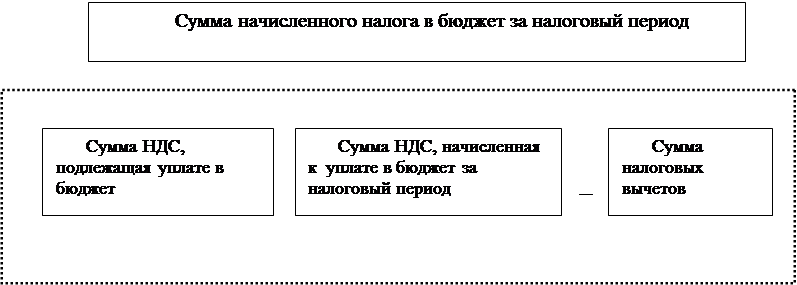

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам

каждого налогового периода как соответствующая налоговой ставке процентная сумма налоговой базы, уменьшенная на сумму налоговых вычетов.

Алгоритм расчета НДС представлен на рисунке 5.

Счет – фактура является документом, служащим основанием для принятия предъявленных сумм налога к вычету или возмещению. Налогоплательщик обязан составить счет – фактуру, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж при совершении операций, признаваемых объектом налогообложения.

Рисунок 4 – Случаи, когда НДС не принимается к вычету

Счета – фактуры не составляются налогоплательщиками по операциям реализации ценных бумаг, а также банками, страховыми организациями и негосударственными пенсионными фондами по операциям, не подлежащим налогообложению [18].

Рисунок 5 – Алгоритм расчета НДС

Чтобы правильно определить сумму налога, подлежащую уплате в бюджет, необходимо в полном объеме и своевременно рассчитать сумму:

Экономическая аналитика:

Анализ финансовых результатов и финансового состояния предприятия

Специализация сельского хозяйства является одной из форм общественного разделения труда. Под специализацией понимается преимущественное производство определенных видов с.-х. продукции, а иногда и выполнение отдельных стадий в производстве готового продукта. Специализация обуславливает производствен ...

Основные понятия налогового учета

Фактически необходимость налогового учета по налогу на прибыль появилась с вступлением в силу постановления Правительства РФ от 05 августа 1992 г. № 552 «Об утверждении положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, усл ...

Бюджетное устройство и бюджетная система

Бюджетное устройство определяет организацию государственного бюджета и бюджетной системы страны, взаимоотношение между ее отдельными звеньями, правовые основы функционирования бюджетов, входящих в бюджетную систему, состав и структуру бюджетов, процедурные стороны формирования и использования бюдже ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы