Взаимосвязь рентабельности и оборачиваемости средств предприятия

Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс производства и сбыт продукции. Капитал в процессе своего движения проходит последовательно три стадии кругооборота:

Заготовительную, производственную, сбытовую. Чем быстрее капитал сделает кругооборот, тем больше предприятие получит и реализует продукции при одной и той же сумме капитала за определенный отрезок времени. Задержка движения средств на любой стадии ведет к замедлению оборачиваемости капитала, требует дополнительного вложения средств и может вызвать значительное ухудшение финансового состояния предприятия.

Достигнутый в результате ускорения оборачиваемости эффект выражается в увеличении выпуска продукции без дополнительного привлечения финансовых ресурсов. Кроме того, за счет ускорения оборачиваемости капитала происходит увеличение суммы прибыли. Если производство и реализация продукции являются убыточными, то ускорение оборачиваемости средств ведет к ухудшению финансовых результатов. Из сказанного следует, что нужно стремиться не только к ускорению движения капитала на всех стадиях кругооборота, но и к его максимальной отдаче, которая выражается в увеличении суммы прибыли на один рубль капитала.

Таким образом, эффективность использования капитала характеризуется его доходностью (рентабельностью) — отношением суммы прибыли к среднегодовой сумме основного и оборотного капитала.

Для характеристики интенсивности использования капитала рассчитывается коэффициент оборачиваемости капитала (отношение выручки от реализации продукции, работ и услуг к среднегодовой стоимости капитала).

Обратным показателем коэффициенту оборачиваемости капитала является капиталоемкость (отношение среднегодовой суммы капитала к сумме выручки).

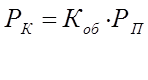

Взаимосвязь между показателями рентабельности совокупного капитала и его оборачиваемости выражается следующим образом:

![]()

Иными словами, рентабельность капитала (Рк) равна произведению коэффициента оборачиваемости капитала (Kоб ) и рентабельности продаж (Рп).

Расчет влияния коэффициента оборачиваемости капитала (Kоб) и рентабельности продаж (Рп) на изменение уровня рентабельности капитала проведем методом абсолютных разниц.

![]()

![]()

Данные, приведенные в таблице 1, показывают, что доходность капитала за 2009 год снизилась на 0,0635. В связи со снижением оборачиваемости капитала она уменьшилась на 0,0416 , а за счет снижения уровня рентабельности продаж уменьшилась на 0,0219 (табл. 12 ).

Таблица 12 -Показатели эффективности использования капитала за 2008 - 2009гг.

|

Показатель |

2008 тыс.руб. |

2009 тыс.руб. |

Абсолютное изменение |

|

Выручка от реализации |

9086864 |

2887852 |

-6199012 |

|

Среднегодовая сумма капитала |

2085933 |

3753841 |

1667908 |

|

Прибыль чистая |

105411 |

-48753 |

-154164 |

|

Коэффициент оборачиваемости капитала |

4,3563 |

0,7693 |

-3,5870 |

|

Рентабельность продаж по чистой прибыли |

0,0116 |

-0,0169 |

-0,0285 |

|

Рентабельность капитала |

0,05053 |

-0,01299 |

-0,0635 |

Экономическая аналитика:

Нормативно-правовая основа формирования и использования основного капитала предприятия

Нормативно-правовое регулирование формирования и использования основного капитала в Республике Беларусь заключается в первую очередь в регламентации учёта поступления, наличия и движения основных средств субъектов хозяйствования. В соответствии с законодательством Республики Беларусь элементом сист ...

Анализ лицевых счетов открытых в муниципальном казначействе

В 2010 году началась реформа бюджетной системы, основанием которой послужил Федеральный закон № 83-ФЗ от 8 мая 2010 года. Стоит сказать, что в соответствии с гражданским законодательством учреждение может быть(рис.2) Виды лицевых счетов, обслуживаемых в отделе платежей Ленинского района Управления ...

Развитие социального обеспечения в России

В советский период социальные пособия и льготы были призваны частично компенсировать населению низкую заработную плату, служить дополнительным стимулом для работы в особых условиях, связанных с вредными и тяжелыми условиями труда, а также использовались как признание особых заслуг перед государство ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы