Налоги и государственные расходы и их роль в регулировании национального производства

BHП=C+I+G

С – потребительский расход населения

I – инвестиции предприятия

G – государственные расходы на закупку товаров и услуг.

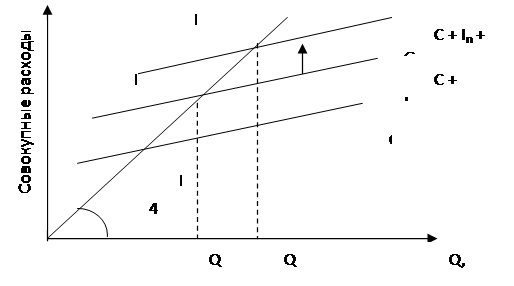

Фискальная политика воздействует, прежде всего, на совокупный спрос. Рост правительственных расходов повышает совокупный спрос, стимулирует выпуск продукции.

Рисунок 2. Влияние государственных расходов на совокупный спрос.

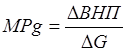

Таким образом, государственные расходы оказывают на совокупный спрос влияние и обладают мультипликационным эффектом. Мультипликатор государственных расходов показывает, насколько возрастает ВНП в результате роста государственных расходов:

G – государственные расходы на закупку товаров и услуг.

Следовательно,

ΔВНП = ΔG × MPg

Однако, государственные расходы могут вызывать не только рост объема ВНП, но и «работать» на сокращение ВНП в случае их уменьшения.

Рассмотрим теперь влияние налогов на национальное производство, на величину ВНП.

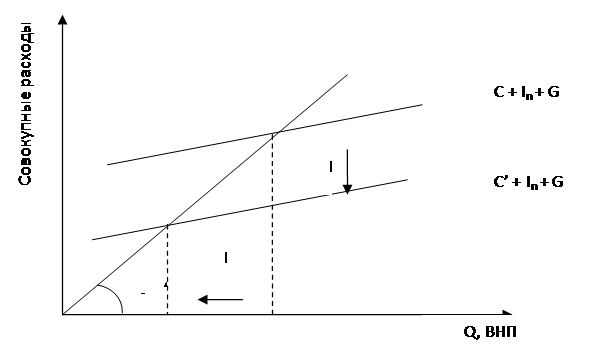

Для упрощения анализа предположим, что государство вводит единовременно выплачиваемый налог, сумма которого не меняется при любом уровне ВНП (налог постоянной величины). Введение этого налога приведет к уменьшению располагаемого дохода (дохода после уплаты налога) налогоплательщиков (населения), следовательно, сократятся и потребительские расходы. Это, в свою очередь, отразится и на всей сумме совокупных расходов: она уменьшится.

При постоянных In и G график совокупных расходов (С+In+G) сдвинется вниз и вызовет сокращение объема ВНП. Точка макроэкономического равновесия переместится вниз по линии в 45°, что иллюстрирует рис. 3.

Рисунок 3. Влияние налогов на объем ВНП.

Противоположная картина будет складываться при сокращении налогов.

Влияние налогов на объем ВНП имеет специфику по сравнению с воздействием инвестиций и государственных расходов. Дело в том, что величина располагаемого дохода используется не только на потребление, но и на сбережения населения. Снижение располагаемого дохода налогоплательщиков уменьшит не только потребительские расходы, но и сбережения.

Каким будет это уменьшение? Это зависит от предельной склонности к потреблению MPC и предельной склонности к сбережению MPS. Показывает, какая часть падения располагаемого дохода после введения налога произойдет за счет потребления, показывает MPC, а какая за счет сбережения – MPS.

Для определения величины сокращения потребления надо умножить сумму налогового приращения (ΔT) на MPC:

ΔC = ΔT×MPC.

![]() Аналогично, умножение суммы увеличения налога на MRS покажет величину уменьшения сбережения налогоплательщиков:

Аналогично, умножение суммы увеличения налога на MRS покажет величину уменьшения сбережения налогоплательщиков:

ΔS = ΔT×MPS.

![]() Динамика налогов, подобно инвестициям и государственным расходам, обладает мультипликационным эффектом. Но мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, поскольку, например, при сокращении налогов потребление увеличивается лишь частично, (есть располагаемого дохода идет на увеличение сбережения), тогда как каждая единица прироста государственных расходов оказывает прямое воздействие на объем ВНП.

Динамика налогов, подобно инвестициям и государственным расходам, обладает мультипликационным эффектом. Но мультипликатор налогов всегда меньше мультипликатора инвестиций и государственных расходов, поскольку, например, при сокращении налогов потребление увеличивается лишь частично, (есть располагаемого дохода идет на увеличение сбережения), тогда как каждая единица прироста государственных расходов оказывает прямое воздействие на объем ВНП.

Экономическая аналитика:

Налоги, значение и сущность

В настоящее время термином "налоговые платежи" охватываются только два вида обязательных бюджетных платежей - налоги и сборы. Статья 8 НК РФ определяет налог как обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им ...

Выбор критерия антикризисного управления предприятием

Это система мероприятий, включающих в себя комплекс по финансовому оздоровлению предприятия (санации), реализуемых с помощью сторонних юридических или физических лиц и направленных на предотвращение объявления предприятия- должника банкротом и его ликвидации. Санация проводится: - до возбуждения кр ...

Реструктуризация ассортимента продукции и совершенствование управления

производственной мощностью предприятия

В процессе исследования эффективности использования основного капитала РУП «Гомельторгмаш» был выявлен ряд негативных моментов, к которым относятся: - снижение рентабельности продаж, которое отрицательно отразилось на фондорентабельности исследуемого предприятия; - значительное снижение экстенсивны ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы