Оценка финансовых рисков

Существует достаточно большое количество способов оценки финансовых рисков предприятия. Рассмотрим основные из них:

Оценка рисков утраты ликвидности и платежеспособности.

В основе финансовых рисков риски утраты ликвидности и платежеспособности (структурной ликвидности) играют ведущую роль по степени опасности, т.е. банкротства предприятия.

На 2006 год:

1)

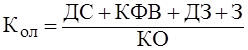

Коэффициент текущей ликвидности. Имеет также другие названия – коэффициент покрытия, коэффициент общей ликвидности. Рассчитывается по формуле:

,

,

где ДС – денежные средства

КФВ – краткосрочные финансовые вложения

ДЗ – дебиторская задолженность

З – запасы

КО – краткосрочные обязательства.

= (751 + 0 + 25299 + 43501) / 147158 = 0,47

2)

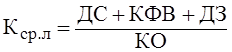

Коэффициент срочной ликвидности.

Другие названия: быстрая ликвидность; критическая ликвидность, коэффициент промежуточного покрытия. Рассчитывается по формуле:

= (751 + 0 + 25299) / 147158 = 0,18

= (751 + 0 + 25299) / 147158 = 0,18

3)

Коэффициент мгновенной или абсолютной ликвидности, рассчитывается по формуле:

= (751 + 0) / 147158 = 0,005

= (751 + 0) / 147158 = 0,005

Этот коэффициент показывает, что предприятие не платежеспособна.

На 2007 год:

1)

Коэффициент текущей ликвидности. Имеет также другие названия – коэффициент покрытия, коэффициент общей ликвидности. Рассчитывается по формуле:

,

= (103 + 0 + 46094 + 27862) / 110436 = 0,67

2)

Коэффициент срочной ликвидности.

Другие названия: быстрая ликвидность; критическая ликвидность, коэффициент промежуточного покрытия. Рассчитывается по формуле:

= (103 + 0 + 46094) / 110436 = 0,42

3)

Коэффициент мгновенной или абсолютной ликвидности, рассчитывается по формуле:

= (103 + 0) / 110436 = 0,0009

На 2008 год: 1)

Коэффициент текущей ликвидности. Имеет также другие названия – коэффициент покрытия, коэффициент общей ликвидности. Рассчитывается по формуле:

,

= (72 + 0 + 64809 +43110) / 147845) = 0,73

2)

Коэффициент срочной ликвидности.

Другие названия: быстрая ликвидность; критическая ликвидность, коэффициент промежуточного покрытия. Рассчитывается по формуле:

= (72 + 0 + 64809) / 147845 = 0,44

3)

Коэффициент мгновенной или абсолютной ликвидности, рассчитывается по формуле:

= (72 + 0) / 147845 = 0,0005

Утрата ликвидности и платежеспособности может привести к банкротству предприятия. Для признания предприятия банкротом достаточно иметь сумму требований к должнику всего лишь в размере, например, 100 тыс. руб., а период просрочки платежей должен составить три месяца.

Экономическая аналитика:

Сущность и элементы денежной

системы

Денежная система - это форма организации денежного обращения в стране, сложившаяся исторически и закрепленная национальным законодательством. Ее составной частью является национальная валютная система, которая в то же время относительно самостоятельна. Как любая система, денежная система состоит из ...

Анализ налоговых обязательств

Предприятие находиться на общем режиме налогообложения и в соответствии с этим исчисляет и уплачивает следующие налоги: налог на прибыль организаций; налог на добавленную стоимость; единый социальный налог; транспортный налог; налог на доходы физических лиц. Динамику сумм налогов и сборов ОАО «Прот ...

Основные направления финансовой политики РФ

В рыночной экономике основными целями проведения финансовой политики являются сглаживание неблагоприятных последствий рыночных условий хозяйствования для субъектов хозяйствования и населения, обеспечение развития отраслей экономики (например, образования, культуры…) и видов деятельности, которые им ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы