Анализ финансового состояния ЗАО «Завод Научприбор»

Отрицательный удельный вес в 3 разделе пассива баланса за 2009 год занимает статья нераспределенная прибыль. В 2009 году -5650,00 рублей. В 2010 году по сравнению с 2009 годом доля нераспределенной прибыли в балансе увеличилась на 19,35% и составила -6743,00 рублей. В 2011 году по сравнению с 2010 годом нераспределенная прибыль уменьшилась на -19,71% и стала составлять -5414,00 рублей.

Удельный вес уставного капитала предприятия составила в 2009, 2010 и 2011 годах 52,00.

В 2009, 2010 и 211 годах размер резервного капитала предприятия ЗАО «Завод Научприбор» составила 13,00 рублей.

В 2009 году в структуре резервного капитала появилась статья резервы, образованные в соответствии с учредительными документами и она составила 13,00 рублей.

Рассмотрим структуру долгосрочных обязательств ЗАО «Завод Научприбор» за 2009 - 2011 годы.

В структуре долгосрочных обязательств имеются отложенные налоговые обязательства составляющие 599,00 рублей. В 2010 году по сравнению с 2009 годом отложенные налоговые обязательства уменьшились на 25,04% и составили 449,00.рублей. Это было связано с погашением задолженности перед бюджетом. В 2011 году по сравнению с 2010 годом доля отложенных налоговых обязательств выросла на 53,23% и стала составлять 688,00 тыс. рублей. Такой рост связан с отсрочкой по выплате налога на прибыль.

Так же в структуре долгосрочных обязательств имеются займы и кредиты, которые в 2011 году составляют 52,66 рублей.

Рассмотрим структуру краткосрочных обязательств ЗАО «Завод Научприбор» за 2009 - 2011 годы.

В 2009 году в структуре краткосрочных обязательств, займы и кредиты составили 81000,00 рублей.

В 2009 году краткосрочная кредиторская задолженность предприятия ЗАО «Завод Научприбор» составила 47692,00 рублей. В 2010 году по сравнению с 2009 годом наблюдается рост краткосрочной кредиторской задолженности на 20,81% и составила 57618,00 рублей, что связано с ростом задолженности перед персоналом и налогам и сбором. В 2011 году по сравнению с 2010 годом краткосрочная кредиторская задолженность уменьшилась на 10,55% и составила 51541,00 рублей. Такое снижение связано с уменьшением задолженности перед персоналом и выплате налогов.

В 2008 году наибольший размер в структуре краткосрочной кредиторской задолженности составляли долги поставщикам и подрядчикам в размере 2486 тыс. рублей, в 2009 году - задолженность по налогам и сбором в размере 3394 тыс. рублей, в 2010 году – снова задолженность перед поставщиками и подрядчиками в размере 2524 тыс. рублей.

В 2009 году в структуре кредиторская задолженность появилась статья поставщики и подрядчика и составляет она 27689,00 рублей. Так же появилась статья задолженность перед персоналом организации, что составляет 2252,00 рублей; задолженность перед государственными внебюджетными фондами в 2009 году- 615,00 рублей; задолженность по налогам и сборам- 1192,00 рублей; и наконец, прочие кредиторы, которая составляет на 2009 год 15944,00 рублей.

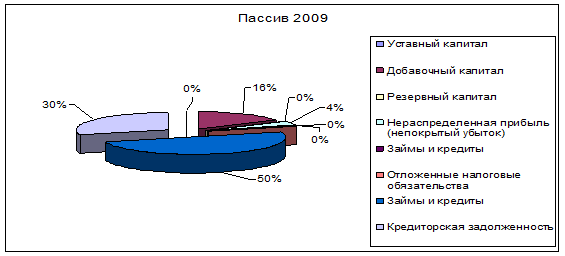

Структура пассива баланса ЗАО «Завод Научприбор» за 2009 год представлена на рисунке 5.

Рисунок 5 – Структура пассивов баланса ЗАО «Завод Научприбор» за 2009год

Уставной капитал за 2009 год составила- 52,00.руб. Из них наибольший удельный вес занимают: займы и кредиты-50%, кредиторская задолженность- 30%,добавочный капитал- 16% см. рисунок 5.

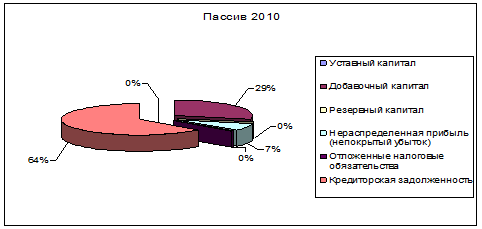

Структура пассива баланса ЗАО «Завод Научприбор» за 2010 год представлена на рисунке 6.

Рисунок 6 – Структура пассивов баланса ЗАО «Завод Научприбор» за 2010год

Уставной капитал за 2010 год составила- 52,00.руб. Из них наибольший удельный вес занимают: кредиторская задолженность-64%, отложенные налоговые обязательства- 29%,нераспределенная прибыль- 7% см. рисунок 6.

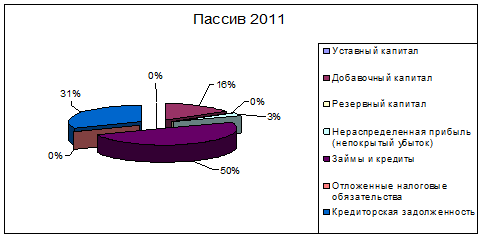

Структура пассива баланса ЗАО «Завод Научприбор» за 2011 год представлена на рисунке 7.

Экономическая аналитика:

Причины, порождающие необходимость финансов в условиях товарного производства

Финансы являются одной из важнейших экономических категорий, отражающей экономические отношения в процессе создания и использования денежных средств. Их возникновение произошло в условиях перехода от натурального хозяйства к регулярному товарно-денежному обмену, и было тесно связано с развитием гос ...

Государственные органы, осуществляющие государственный

финансовый контроль

Органами финансового контроля называют органы, специально создаваемые для осуществления контрольных полномочий, либо подразделения органов исполнительной власти, на которые возлагаются функции финансового контроля в соответствующей отрасли или ведомстве. На практике государственный финансовый контр ...

Виды налогов, уплачиваемых предприятием

ООО «Форвард» является плательщиком следующих налогов: налог на прибыль организаций; НДС; ЕСН; НДФЛ; налог на имущество организаций. Рассмотрим их подробнее. Плательщиками налога на прибыль организаций являются предприятия, в том числе и малые, независимо от сфер деятельности и форм собственности, ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы