Анализ финансового состояния ЗАО «Завод Научприбор»

В структуре запасов в 2009 году затраты на сырье, материалы и другие аналогичные ценности составили 23266,00 рублей. А в 2011 и 2011 годах эти затраты сократились до 0.

В структуре запасов в 2009 году затраты в незавершенное производство (издержках обращения) составили 134340,00 рублей. Прежде всего, это связано с незавершенным строительством. В 2010 и 2011 годах по сравнению с 2009 годом затраты в незавершенное производство сократились до 0.

В 2009 году в структуре запасов появилась статья готовая продукция и товары для перепродажи, и она составила 14194,00 рублей. Это связано с неплатежеспособностью покупателей и заказчиков. В 2010 и 2011 годах доля готовой продукции и товаров для перепродажи снизилась до 0. Такое снижение связано с продажей товаров.

Доля расходов будущих периодов в общей структуре 2 раздела в 2009 году составила 22,00 рублей.

Налог на добавленную стоимость по приобретенным ценностям в структуре раздела в 2009 году составила 187,00 рублей. В 2011 году по сравнению с 2009 годом налог на добавленную стоимость по приобретенным ценностям вырос и составил 811,00 рублей.

Большую долю в 2009 году во 2 разделе актива баланса составляет дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) - 1330,00 рублей. В 2010 году по сравнению с 2009 годом удельный вес дебиторской задолженности платежи, ожидаемые в течении 12 месяцев вырос на 1490,00% и стал составлять 21147,00 рублей. Такой рост, прежде всего, связан c задолженностью покупателей за полученную продукцию. В 2011 году по сравнению с 2010 годом произошел рост дебиторской задолженности на 301,73% и составил 84953,00 рублей.

Большую долю в 2009 году во 2 разделе актива баланса составляет дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)- 88138,00 рублей.

В 2009 году в структуре дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) появилась статья покупатели и заказчики и составляет она 19347,00 рублей.

В 2009 году в структуре 2 раздела присутствует статья денежные средства- 1010,00. В 2010 году по сравнению с 2009 годом удельный вес денежных средств уменьшился на 16,24% и составил 846,00 рублей. Такое уменьшение связано с покупкой материалов на постройку здания для предприятия. В 2011 году по сравнению с 2010 годом удельный вес денежных средств в структуре оборотных активов вырос на 920,92% и составил 8637,00 рублей.

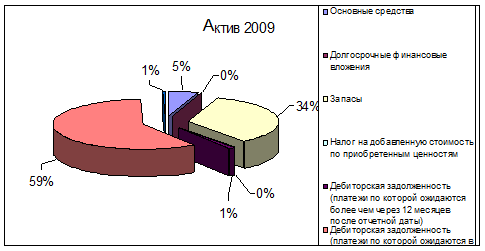

Структура активов баланса ЗАО «Завод Научприбор» за 2009 год представлена на рисунке 2.

Рисунок 2 – Структура активов баланса ЗАО «Завод Научприбор» за 2009 год

Общая сумма основных средств за 2009 год составила – 8050 тыс.руб. Из них наибольший удельный вес имеют дебиторская задолженность-59%, запасы 34% и основные средства-5% см. рисунок 2.

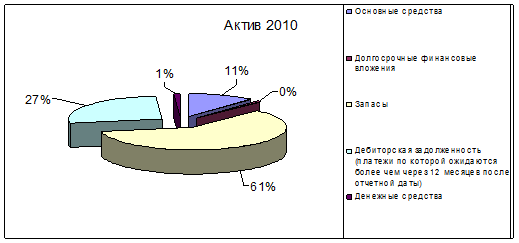

Структура активов баланса ЗАО «Завод Научприбор» за 2010 год представлена на рисунке 3.

Рисунок 3 – Структура активов баланса ЗАО «Завод Научприбор» за 2010 год

Общая сумма основных средств за 2010 год составила- 8839000.руб.Из них наибольший удельный вес занимают: дебиторская задолженность-59%, запасы- 34%,основные средства- 5% см. рисунок 3.

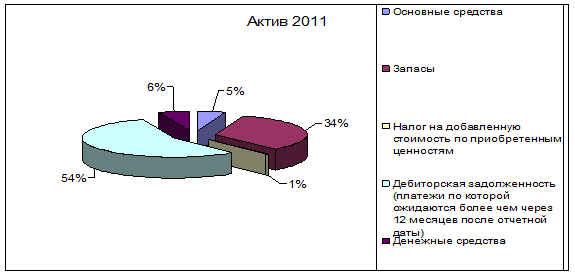

Структура активов баланса ЗАО «Завод Научприбор» за 2011 год представлена на рисунке 4.

Рисунок 4 – Структура активов баланса ЗАО «Завод Научприбор» за 2011год

Уставной капитал за 2009 год составила- 52000.руб. Из них наибольший удельный вес занимают: займы и кредиты-50%, кредиторская задолженность- 30%,добавочный капитал- 16% см. рисунок 4.

Рассмотрим структуру капитала и резервов ЗАО «Завод Научприбор» за 2009 - 2011 годы. (ПРИЛОЖЕНИЕ В)

Наибольший удельный вес в 3 разделе пассива баланса за 2009,2010 и 2011 года занимает статья добавочный капитал и составляет она 25925,00. рублей.

Экономическая аналитика:

Анализ платежеспособности предприятия

Под платежеспособностью предприятия понимают способность его к быстрому погашению своих краткосрочных долговых обязательств. Для этого необходимы денежные средства (достаточный запас денег на расчетном счете банка и в кассе и некоторые мобильные средства, которые предприятие может трансформировать ...

Планирование денежных потоков предприятия

Денежный поток предприятия представляет собой совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых его хозяйственной деятельностью. Планирование денежных потоков предприятия составляет неотъемлемую часть его внутрифирменного финансового планирования и базируетс ...

Порядок исчисления суммы налога и сумм авансовых платежей по налогу

1. Налогоплательщики, являющиеся организациями, исчисляют сумму налога и сумму авансового платежа по налогу самостоятельно. Сумма налога, подлежащая уплате налогоплательщиками, являющимися физическими лицами, исчисляется налоговыми органами на основании сведений, которые представляются в налоговые ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы