Плательщики, объект обложения, система ставок , порядок и срокиуплаты

Плательщиками государственной пошлины являются организации (российские и иностранные) и физические лица (граждане РФ, иностранные граждане и лица без гражданства), при условии их обращения за совершением юридически значимых действий, а также организации и физические лица, выступающие ответчиками в судах общей юрисдикции, арбитражных судах или по делам, рассматриваемым мировыми судами, и если при этом решения приняты не в их пользу и истец освобожден от уплаты пошлины [20. c. 339]. В том случае, если за совершением юридически значимого действия одновременно обратились несколько лиц, не имеющих права на льготы, государственная пошлина уплачивается каждым из них в равных долях [21. c. 547].

Законодательством предусмотрены случаи, когда круг плательщиков государственной пошлины устанавливается самим органом, совершающим юридически значимое действие. Например, решением суда о расторжении брака государственная пошлина за регистрацию расторжения брака может взиматься с одного или обоих супругов.

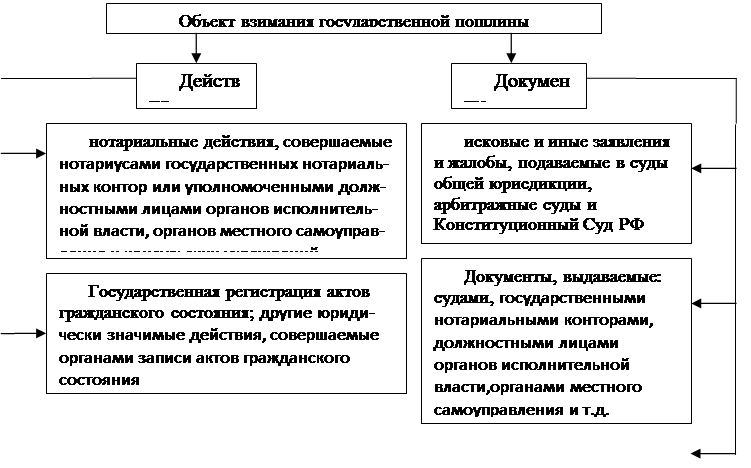

Под объектом взимания государственной пошлины необходимо понимать юридически значимое действие, совершение которого обуславливает возникновение у заинтересованного лица обязанности уплаты пошлины, объекты налогообложения классифицируются по следующим по признакам:

1. в зависимости от органа, оказывающего юридически значимые действия. В состав этих органов входят судебные учреждения общей юрисдикции; арбитражные суды; Конституционный Суд РФ; нотариальные органы; органы местного самоуправления; органы исполнительной власти; органы местного самоуправления и т.д.

2. в зависимости от вида оказываемых юридически значимых действий. По видам действий выделяются: рассмотрение исковых заявлений, запросов, жалоб; совершение нотариальных действий; составление проектов документов; выдача и удостоверение копий и дубликатов документов; регистрация актов гражданского состояния и т.д.

3. в зависимости от формы документа, с которыми совершаются юридически значимые действия. К ним относятся: исковые заявления имущественного и неимущественного характера, жалобы, запросы, ходатайства, доверенности, договора дарения, поручительства, завещания, свидетельства, справки и т.д. [14. c.293].Объекты взимания государственной пошлины представлены на рисунке 1 [18. c. 144].

![]()

![]()

![]()

![]()

|

|

Экономическая аналитика:

Анализ состояния

денежной системы в РФ

Анализ динамики денежных агрегатов позволяет выявлять инфляционные риски в средне- и долгосрочный период. Увеличение совокупного денежного предложения в конце 2011 года и в 2012 году, превысившего рост спроса на деньги, свидетельствовало о возрастании инфляционных рисков в первой половине 2013 года ...

Лицензирование банков

Национальный банк имеет исключительное право на выдачу банкам лицензий. Установление минимального размера капитала (1) Национальный банк имеет исключительное право устанавливать и изменять минимальный размер капитала банков и максимальный размер доли каждого акционера. (2) Национальный банк может у ...

Порядок исчисления и уплаты налога

Налог исчисляется как соответствующая налоговой ставке процентная доля налоговой базы. Сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно. Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумм ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы