Анализ поступлений налоговых платежей на региональном уровне

Источник: [45]

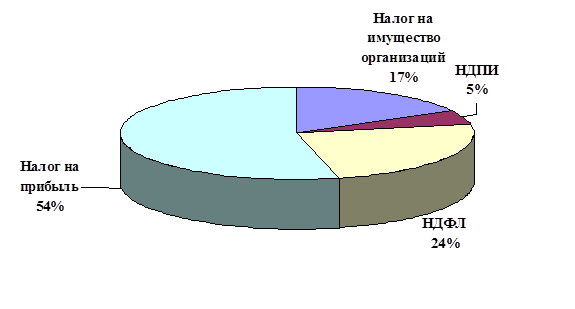

Налоговые поступления в 2007 году составили 89752 млн.рублей, вертикальный анализ показал, что по видам налогов, формирующим основную часть налоговых доходов территориального бюджета самыми значимыми являются: налог на прибыль организаций, который составил 48 288 млн. рублей, налог на доходы физических лиц, равный 20 567 млн. рублей и налог на имущество организаций составляющий 16 107 млн. рублей – их поступления в совокупности составили 84962 млн. рублей или 94,7% от всех поступлений в консолидированный бюджет субъекта (соответственно по данным налогам – 53,8%, 23,7% и 17%).

Рис. 3. 8 - Структура поступлений доходов в консолидированный бюджет Ямало-Ненецкого автономного округа по видам налогов в 2007г

В 2008 году доходная часть бюджета в виде налоговых отчислений увеличилась по сравнению с предыдущим периодом и составила 115 938 млн. рублей.

Структурный состав налогов выглядит следующим образом: наибольший удельный вес занимает налог на прибыль, который составил 57,02%, следующий по величине налог на доходы физических лиц равный 24,22%, и третий, формирующий значимую часть доходов, налог на имущество организаций составляет 16,2 % всех налоговых доходов консолидированного бюджета субъекта Российской Федерации.

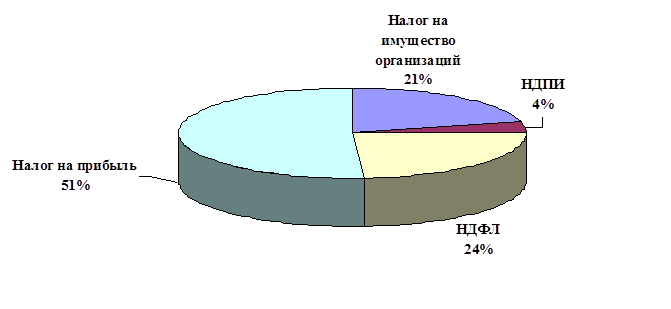

Анализ структуры налоговых доходов консолидированного бюджета Ямало-Ненецкого автономного округа в 2009 показал, что значимые налоги, которые формируют бюджет, не меняются: налог на прибыль организаций, который составил 55 283 млн. рублей, налог на доходы физических лиц, равный 26 200 млн. рублей и налог на имущество организаций составляющий 21 638 млн. рублей. Стоит отметить и наличие других, не менее важных налогов, таких как: транспортный налог, составляющий 630 млн. рублей, земельный налог равный 158 млн. рублей, налог на игорный бизнес, составляющий 32 млн. рублей.

Рис. 3.9 - Структура поступлений доходов в консолидированный бюджет Ямало-Ненецкого автономного округа по видам налогов в 2009г

Анализ динамики налоговых поступлений позволил определить, как изменились суммы налоговых доходов в рассматриваемом периоде.

Сумма налога на выручка организаций возросла на 14% ,будто равняется 6995 млн. руб., налог на финансы телесных лиц возрос на 27% ,будто равняется 5633 млн. руб., сумма налога на актив организаций возросла на 42% ,будто равняется 6407 млн. руб Позитивная динамика имеется никак не у всех налогов, из-за осматриваемый период стали меньше поступления таковых налогов как, налог на игорный бизнес (164 млн. руб.), земляной налог(24 млн. руб.), налоги из-за использование естественными ресурсами(880 млн. руб.).

Таковым образом, тест налоговых поступлений федерального бюджета продемонстрировал, будто имеют пространство позитивные веяния в динамике фактически всех видов налоговых заработков, больший заработок навевают налог на выручка организаций, налог на добавленную цену, налог на финансы телесных лиц, платежи из-за использование естественными ресурсами. В осматриваемом периоде имеется повышение поступлений фактически всех видов налогов, этак налог на добавленную цену составил в 2010 году 41 % всех налоговых поступлений, супротив 39% предшествующего года. Но в связи с неблагоприятной финансовой обстановкой в мире и поэтому в государстве поступления сообразно налогу на выручка стали меньше сообразно сопоставлению с 2008 годом наиболее нежели в 3 раза и составили 8%. налоговых заработков.

Проанализировав налоговые финансы консолидировнного бюджета Ямало-Ненецкого самостоятельного округа разрешено изготовить суд, будто поступления налогов в 2009 году стали меньше сообразно сопоставлению с 2008 годом и составили 107 839 млн.руб. Величайшую долю в налоговых заработках занимает налог на выручка ,кой сочиняет 51% всех налогов в ареале.

Экономическая аналитика:

Основные направления улучшения финансового состояния предприятия

Методика «Du Pont» позволяет дать комплексную оценку основным факторам, влияющим на рентабельность собственного капитала организации, а именно: рентабельность продаж, деловой активности и мультипликатору собственного капитала. Поэтому представляется целесообразным заканчивать анализ финансовых резу ...

Возникновение и развитие электронных денег

Кредитные деньги (англ. credit money) - форма денег, возникающая в условиях развития товарного производства, когда купля и продажа осуществляется с рассрочкой платежа (в кредит).[1] Форма денег, порожденная развитием кредитных отношений, основа современного расчетно-платежного механизма. Кредитные ...

Анализ динамики и структуры денежной массы

Анализ динамики и структуры денежной массы - начальный этап при формировании Центральным банком России денежно-кредитной политики на очередной год. [14] По данным ЦБР [15], в первом полугодии 2010 г. на фоне восстановления экономической активности и усиления платежного баланса состояние денежной сф ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы