Сущность и структура финансовой системы

Финансовая система определяется как совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений.

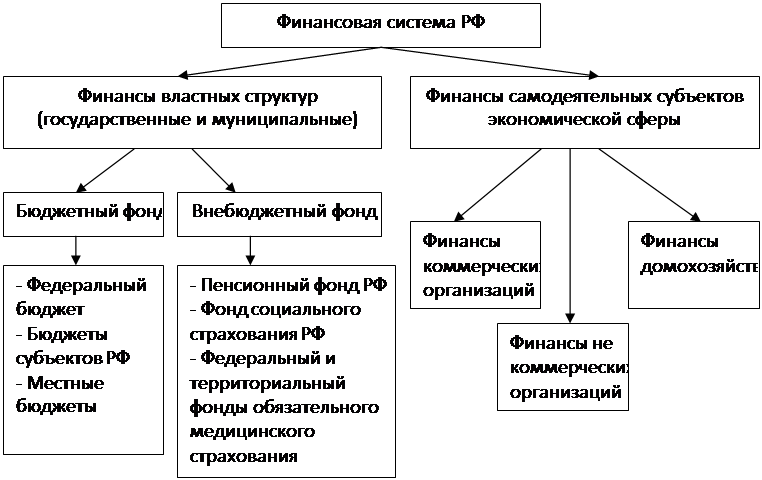

Финансовая система – сеть финансовых институтов и рынков, оперирующих различными финансовыми инструментами, с помощью которых осуществляются все действия с финансовыми ресурсами: оборот денежной массы, кредитование и заимствование финансовых средств, внешнеэкономическая деятельность. Финансовая система РФ включает финансы властных структур, финансы самодеятельных субъектов экономической сферы. Схема финансовой системы Российской Федерации представлена на рис. 1

Рис. 1 Основные звенья финансовой системы России

Главным звеном финансовой системы государства является государственный бюджет, бюджет – форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [БК РФ, ст. 6]. Государственный бюджет является основным финансовым планом страны, утверждаемым Федеральным Собранием Российской Федерации в качестве закона.

Финансы властных структур обеспечивают потребности расширенного воспроизводства на макроуровне, и финансы самодеятельных хозяйствующих субъектов экономической сферы, обеспечивающие воспроизводственный процесс денежными средствами на микроуровне.

Разграничение финансовой системы на отдельные звенья обусловлено различиями в задачах каждого звена, а также в методах формирования и использования централизованных и децентрализованных фондов денежных средств. Общегосударственные централизованные фонды денежных ресурсов создаются путем распределения и перераспределения национального дохода, созданного в отраслях материального производства.[4, с.48]

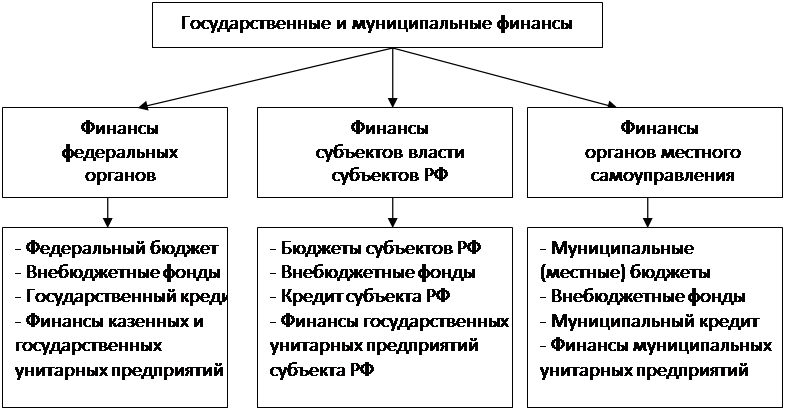

Государственные и муниципальные финансы как сфера финансовой системы характеризуются тесным взаимодействием структурных звеньев между собой и со сферой финансов субъектов хозяйствования. Внутри сферы государственных и муниципальных финансов возникают различные межбюджетные отношения между уровнями бюджетной системы и видами бюджетов. Кроме того, бюджеты взаимодействуют с внебюджетными фондами при передаче средств из бюджета внебюджетным фондам на некоторые целевых расходы. Государственные и муниципальные финансы состоят из трех уровней. Схема финансов властных структур представлена на рис. 2.

Рис. 2 Финансы властных структур

Важная роль, которую выполняет государство в области экономического и социального развития приводит к необходимости централизации в его распоряжении значительной части финансовых ресурсов. Формами их использования являются бюджетные и внебюджетные фонды. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений, которые для обычного налогоплательщика ничем не отличаются от налогов. Основные суммы отчислений во внебюджетные фонды включаются в состав себестоимости и установлены в процентах к фонду оплаты труда. Организационно внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность. Внебюджетные фонды имеют строго целевое назначение, что гарантирует использование средств в полном объеме.

Внебюджетные фонды как часть сферы государственных и муниципальных финансов страны имеют взаимосвязь с финансами субъектов хозяйствования – при уплате организациями и индивидуальными предприятиями страховых взносов, налогов и других платежей и при получении субъектами хозяйствования сумм на определенные виды расходов; с бюджетом – при получении ассигнований на некоторые целевые расходы, а также при использовании средств фондов при наличии активного сальдо для покрытия бюджетного дефицита; с другими внебюджетными фондами – при передаче некоторых средств одним фондом другому. [4, с.42]

Следует отметить, что под термином «финансовая система» в экономической литературе понимается не только совокупность организованных и взаимосвязанных финансовых отношений в обществе, но и совокупность финансовых учреждений в стране.

Одной из составляющей части финансовых отношений являются налоговые отношения. С их помощью происходит: формирование фондов денежных средств государства, необходимых ему для выполнения соответствующих его функций; перераспределение национального дохода; регулирование и стимулирование экономики.

Экономическая аналитика:

Казначейское обслуживание государственных финансов в Автономной Республике Крым

За 2004 год на территории Автономной Республики Крым в Государственный и местные бюджеты мобилизовано доходов в сумме 3362,1млн.грн., что на 647,1 млн.грн., или на 23,8% больше, чем в 2003 году и на 1153,4 млн.грн., или на 52,2% больше, чем в 2002 году. Уровень выполнения доходов Государственного и ...

История развития

электронных денег

Появление первых электронных денег принято связывать с внедрением технологии смарт-карт – пластиковых карточек с компьютерным чипом, на который записывалась информация о количестве денег на счете. Они появились в начале 90-х гг. XX века. В 1993 г. в оборот впервые были введены цифровые деньги Digi- ...

Оптимизация и совершенствование налогового планирования на

исследуемом предприятии

Планирование налоговых обязательств на предприятии ОАО «Протон» осуществляется посредством воздействия на элементы налога: субъект налогообложения, налоговую базу, налоговые льготы, срок уплаты налога. (Рисунок 14). Рисунок 14 – Планирование отдельных элементов налога на добавленную стоимость При п ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы