Пути оптимизации оборотных активов

– уменьшение периода оборота дебиторской задолженности;

– уменьшение периода оборота авансов за материалы, то есть сокращение времени между оплатой материалов и их поступлением на предприятие до начала производственного цикла.

Таким образом, решение задачи ускорения оборачиваемости оборотных средств предприятия в ряде случаев зависит от того, как на предприятии решается проблема уменьшения длительности оборота капитала в незавершенном производстве. Актуальность решения проблемы особо возрастает в условиях экономики переходного периода.

Для результативного управления периодом оборота средств в незавершенном производстве необходимо контролировать и оказывать финансовые и организационно-технические воздействия на ход производственного процесса.

Что же касается долговых прав к клиентам в части расчетов за товар, работы, услуги и авансы, выданные поставщикам, то такие права в большинстве случаев реализуются крайне медленно. Рост дебиторской задолженности из-за взаимных неплатежей меж предприятиями, а также между государством и предприятиями носит устойчивый характер в условиях экономики переходного периода.

Причем если методы управления оборачиваемостью средств в дебиторской задолженности в странах с развитой рыночной экономикой достаточно разработаны и стали нормой, то решение проблемы дебиторской задолженности на отечественных предприятиях теми же способами во многих случаях неприемлемо.

Сложность решения этой задачи обусловлена тем обстоятельством, что, по существу, впервые в мировой практике период оборота дебиторской задолженности (измеряемый в днях) стал измеряться не днями, а месяцами и даже годами. Именно поэтому управление оборачиваемостью средств в дебиторской задолженности в современных условиях – одно из самых приоритетных направлений финансового менеджмента предприятий.

Для определения влияния структурных изменений в размещении оборотных средств остатки элементов оборотных средств сопоставляются с объемом товарной продукции (Т), который принимался при исчислении общей оборачиваемости оборотных средств.

При этом сумма показателей частной оборачиваемости отдельных элементов оборотных средств будет равна показателю оборачиваемости всех оборотных средств предприятия, т.е. общей оборачиваемости.

Оборачиваемость оборотных средств по отдельным видам (сырье, материалы, топливо и др.), исчисляемая при расчете нормативов собственных оборотных средств, а также для конкретизации изменения об оборачиваемости или других целей, определяется по тем же формулам, исходя из остатков этих видов товарно-материальных ценностей (Со) и оборота по расходу их за соответствующий период.

Так, за оборот (Т) для определенных видов производственных запасов принимается не объем товарной продукции, а расход данного вида оборотных средств в процессе производства за соответствующий период. В результате ускорения оборачиваемости определенная сумма оборотных средств высвобождается.

Высвобождение может быть абсолютным относительным.

Абсолютное высвобождение оборотных средств имеет место тогда, когда фактические остатки оборотных средств меньше норматива или остатков оборотных средств за предшествующий (базовый) период при сохранении или увеличении объема реализации за этот период.

Ранее, при централизованной системе управления, высвободившиеся из оборота средства передавались вышестоящей организации. С проведением приватизации и акционирования абсолютно высвободившиеся оборотные средства могут быть направлены предприятием на дальнейшее расширение производства, освоение новых видов изделий, улучшение снабжения и сбыта и другие меры по совершенствованию предпринимательской деятельности.

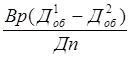

Относительное высвобождение оборотных средств происходит в тех случаях, когда ускорение оборачиваемости оборотных средств происходит одновременно с ростом объема производства на предприятии. Высвобожденные при этом средства не могут быть изъяты из оборота, так как находятся в запасах товарно-материальных ценностей, обеспечивающих рост производства. Относительное и абсолютное высвобождения оборотных средств имеют единую экономическую основу и значение, ибо означают для хозяйствующего субъекта дополнительную экономию средств. Разность этих показателей дает сумму высвобождения средств. Величина высвободившихся оборотных средств (В) определяется:

В =  (16)

(16)

где Вр – выручка от реализации продукции в отчетном периоде, руб.; Д1 и Д2об – средняя длительность оборота в базисном и планируемом периоде, дни; Дп – длительность расчетного периода, дни.

Изложенные методы ускорения оборачиваемости текущих активов охватывают практически весь комплекс возникающих проблем и позволяют значительно повысить эффективность управления оборотным капиталом.

Экономическая аналитика:

Понятие, содержание и задачи анализа финансового состояния

Финансы предприятия – это система денежных отношений, складывающихся в процессе формирования, размещения и использования финансовых ресурсов. Финансовое состояние предприятия выражается в образовании, размещении и использовании финансовых ресурсов: денежных средств, поступающих за реализованную про ...

Анализ налоговых обязательств

Предприятие находиться на общем режиме налогообложения и в соответствии с этим исчисляет и уплачивает следующие налоги: налог на прибыль организаций; налог на добавленную стоимость; единый социальный налог; транспортный налог; налог на доходы физических лиц. Динамику сумм налогов и сборов ОАО «Прот ...

Закон денежного обращения

Законы денежного обращения выражает экономическую взаимосвязь между массой обращающихся товаров, уровнем цен и скоростью обращения денег. Впервые эта взаимосвязь установлена К. Марксом и представляет собой совокупность двух видов зависимости: Прямая зависимость между количеством денег, необходимых ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы