Разработка прогнозов хозяйственно – финансовой деятельности и оптимизации финансового потенциала

· сезонные колебания;

· долгосрочные тенденции продаж для различных товаров.

В бюджет важно закладывать гибкость, т.е. возможность внесения быстрых изменений и коррекций, что обеспечивается подробным раскрытием тех статей, изменения которых наиболее существенно влияют на изменение всего бюджета.

Бюджет продаж –

это первый и самый важный шаг в составлении основного бюджета; оценка объема продаж влияет на все последующие бюджеты и должен отражать месячный или квартальный объем продаж в натуральных и стоимостных показателях.

Бюджет продаж составляется с учетом:

· уровня спроса на продукцию предприятия;

· географии сбыта;

· категории покупателей;

· сезонных факторов.

Бюджет продаж включает в себя ожидаемый поток от продаж, который в дальнейшем будет включен и в доходную часть бюджета потока денежных средств. При оценке предполагаемого объема продаж в натуральном выражении отправным пунктом обычно служит прошлогодний объем продаж. Эта величина изменяется в текущем году с учетом факторов, непосредственно влияющих на реализацию, например, величины товаров, заказанных, но не отгруженных, планируемой рекламой компанией, экономической коньюктуры в отрасли и в экономике в целом, производственных мощностей, ценовой политике и результатов рыночных исследований. Для оценки воздействия этих факторов на прошлогодний объем продаж может использоваться статистический анализ. Такой анализ позволяет установить математическую зависимость между продажами предшествующего периода и факторами, определившими будущей объем продаж.

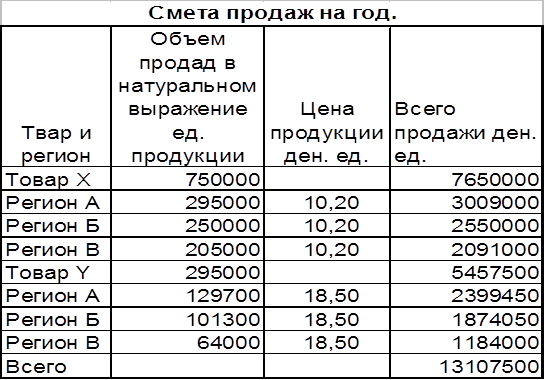

Получив предлагаемый объем продаж в натуральном выражении, можно затем прогнозировать выручку путем умножения предполагаемого объема продаж на ожидаемую цену единицы товара. Сравнение фактических продаж со сметными по видам продукции, регионам и, или представительствам предприятия будут показывать разницу между этими двумя величинами. Управляемый персонал при этом сможет исследовать причины существенных отклонений и принять меры по улучшению положения. Можно проиллюстрировать смету следующим образом:

Экономическая аналитика:

Виды фондов

Паевые инвестиционные фонды бывают трех типов: открытыми, интервальными и закрытыми. В открытом фонде инвестор имеет возможность купить или продать свой пай в любой рабочий день. В интервальном фонде инвестор имеет возможность купить или продать свой пай только в определенные сроки - в так называем ...

Инвестиционный пай

Инвестиционный пай является именной ценной бумагой. Пай удостоверяет право его владельца на долю имущества, составляющего паевой инвестиционный фонд. Инвестиционный пай не имеет номинальной стоимости, а количество инвестиционных паев, принадлежащих одному владельцу, может выражаться дробным числом, ...

Сущность и структура финансовых отношений

финансовая налог денежный Финансы – это система экономических отношений по формированию и использованию фондов денежных средства на основе распределения и перераспределения национального дохода. Совокупность денежных отношений, возникающих в связи с движением средств денежных, образуют финансовые о ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы