Анализ размеров прибыли и рентабельности

Проведем вертикальный и горизонтальный анализ отчета о прибылях и убытках ОАО «КЗ ОЦМ». Все показатели при проведении структурного анализа приводятся в процентах к объему выручки от реализации (табл.3).

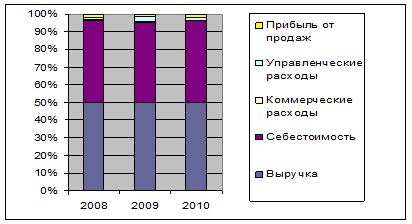

Таблица 3 - Структура финансовых результатов ОАО «КЗ ОЦМ».

|

Показатель |

2008 |

2009 |

2010 |

Отклонение, % | ||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

2009 к 2008 |

2010 к 2009 | |

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

9086864 |

100 |

2887852 |

100 |

5481078 |

100 |

31,78 |

189,80 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

8460533 |

93,11 |

2610052 |

90,38 |

5076377 |

92,62 |

30,85 |

194,49 |

|

Коммерческие расходы |

52058 |

0,57 |

18396 |

0,64 |

22345 |

0,41 |

35,34 |

121,47 |

|

Управленческие расходы |

271922 |

2,99 |

189253 |

6,55 |

185390 |

3,38 |

69,60 |

97,96 |

|

Прибыль (убыток) от продаж |

302351 |

3,33 |

70151 |

2,43 |

196966 |

3,59 |

23,20 |

280,77 |

Рис. 1 - Структура финансовых результатов за 2008 -2010г.г.

По всем годам наибольшую долю в выручке составляет себестоимость проданных товаров и услуг: в 2008 году - 93,11%; в 2009 году - 90,38%; в 2010 году - 92,62%.

Таблица 4 -Динамика показателей отчета о прибылях и убытках ОАО «КЗ ОЦМ».

|

Показатель |

2008 |

2009 |

2010 |

2009г.,в % к 2008г. |

2010г., в % к 2009г. |

|

тыс.руб. |

тыс.руб |

тыс.руб | |||

|

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

9086864 |

2887852 |

5481078 |

31,78 |

189,80 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

8460533 |

2610052 |

5076377 |

30,85 |

194,49 |

|

Валовая прибыль |

626331 |

277800 |

404701 |

44,35 |

145,68 |

|

Коммерческие расходы |

52058 |

18396 |

22345 |

35,34 |

121,47 |

|

Управленческие расходы |

271922 |

189253 |

185390 |

69,60 |

97,96 |

|

Прибыль (убыток) от продаж |

302351 |

70151 |

196966 |

23,20 |

280,77 |

|

Прочие доходы и расходы | |||||

|

Проценты к получению |

898 |

50401 |

79268 |

5612,58 |

157,27 |

|

Проценты к уплате |

134278 |

188467 |

139844 |

140,36 |

74,20 |

|

Доходы от участия в других организациях |

49562 |

39032 |

13 |

78,75 |

0,03 |

|

Прочие доходы |

150290 |

527830 |

160911 |

351,21 |

30,49 |

|

Прочие расходы |

223213 |

546096 |

124617 |

244,65 |

22,82 |

|

Прибыль (убыток) до налогообложения |

145610 |

-47149 |

172697 |

- |

- |

|

Отложенные налоговые активы |

310 |

24950 |

26548 |

8048,39 |

106,40 |

|

Отложенные налоговые обязательства |

9520 |

27477 |

6249 |

288,62 |

22,74 |

|

Текущий налог на прибыль |

34081 |

0 |

17968 |

- |

- |

|

Чистая прибыль (убыток) отчетного периода |

105411 |

-48753 |

137745 |

- |

- |

Экономическая аналитика:

Оценка

эффективности использования оборотных активов

Цель оценки эффективности использования оборотных активов определении абсолютной и относительной экономии в использовании оборотных средств, влияние факторов экстенсивности и интенсивности в использовании оборотных активов на прирост финансовых результатов. Методика оценки строится на расчете качес ...

Аккредитив как форма безналичных расчетов

Аккредитив представляет собой поручение банка покупателя иногороднему банку поставщика осуществлять оплату товарно-транспортных документов поставщика за отгруженный товар или оказанные услуги на условиях, предусмотренных в аккредитивном заявлении покупателя. Аккредитив открывается банком покупателя ...

Проблемы расчетно-кассового обслуживания клиентов органами казначейства

Становление казначейской системы происходит уже в течение длительного периода времени. Этот процесс сопровождается рядом трудностей. Он затрагивает интересы многих государственных структур и имеет не только сторонников, но и противников. Роль органов казначейства в бюджетном процессе довольно значи ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы