Определение и классификация инвестиций

Одной из важнейших сфер деятельности любой предпринимательской фирмы является инвестиционная деятельность. Финансовые ресурсы предприятия направляются на финансирование текущих расходов и на инвестиции. Определение инвестиций дано в Федеральном законе РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»[12]. В соответствии с этим Законом инвестиции — это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Инвестиции обеспечивают динамичное развитие фирмы и позволяют решать такие задачи, как:

· расширение собственной предпринимательской деятельности за счет накопления финансовых и материальных ресурсов;

· приобретение новых предприятий;

· диверсификация деятельности вследствие освоения новых областей бизнеса.

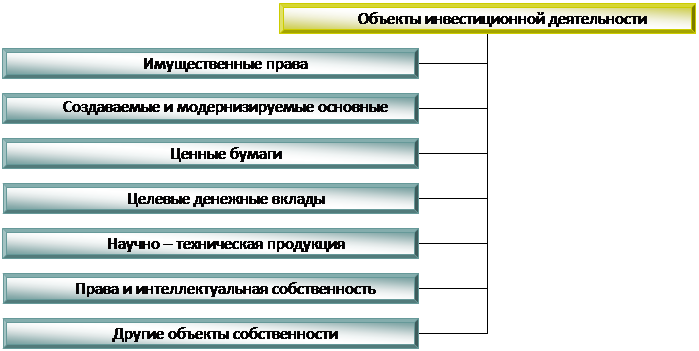

Предпринимательские фирмы могут осуществлять инвестиции в различных формах, так как существует достаточное многообразие объектов инвестиций (Рис.1)

Рисунок 1. Объекты инвестиционной деятельности

Экономическая аналитика:

Платежи за землю

Плата за землю обязательна для всех землевладельцев, землепользователей, в том числе арендаторов и собственников земли. Земельный участок, который находится во владении, пользовании или собственности. Земельный налог устанавливается в виде ежегодных фиксированных платежей за гектар земельной площад ...

Анализ формирования и использования финансовых

ресурсов предприятия

Анализ и оценка финансовой среды исследуемого предприятия и результаты интегрального анализа рентабельности активов в совокупности позволяют сделать вывод о возможностях и резервах финансового прироста стоимости предприятия. Исследуя внешнюю и внутреннюю среду предприятия можно сформулировать полит ...

Налогоплательщики и объект налогообложения

Налог на прибыль - прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании за минусом суммы установленных вычетов и скидок. Российские организации, кроме перешедших ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы