Последовательность разработки финансовой стратегии предприятия

Разработка финансовой стратегии предприятия состоит из нескольких этапов. С самого начала необходимо определить, на какой срок формируется финансовая стратегия. В зависимости от срока стратегии зависят и цели финансовой деятельности, и степень проработки финансовых планов. Долгосрочная финансовая стратегия описывает принципы образования и использования доходов, потребности в финансовых ресурсах и источниках их формирования. Краткосрочная финансовая стратегия разрабатывается в рамках долгосрочной финансовой стратегии, детализирует ее и описывает текущее управление финансовыми ресурсами. Долгосрочные и среднесрочные финансовые стратегические планы на 3-5 лет формируются в укрупненном виде, а краткосрочные финансовые планы на год прорабатываются с большой степенью детализации.

Следующим этапом разработки финансовой стратегии следует определить цели финансовой деятельности. Финансовая стратегия является функциональной по отношению к корпоративной стратегии компании, следовательно, она должна быть включена в структуру общих стратегических целей компании. Как известно, главная финансовая цель – максимизация рыночной стоимости при минимизации риска. Такая цель может определяться как в абсолютных, так и в относительных показателях. Главная цель достигается, если у предприятия достаточно финансовых ресурсов, оптимальная рентабельность собственного капитала, сбалансированная структура собственного и заемного капитала. Главная финансовая цель детализируется на финансовые подцели, например:

- прибыль;

- величина собственного капитала;

- рентабельность собственного капитала;

- структура активов;

- финансовые риски.

Каждая цель должна быть четко сформулирована и выражена в конкретных показателях, например:

- рентабельность продаж;

- финансовый рычаг (соотношение собственного и заемного капитала);

- уровень платежеспособности;

- уровень ликвидности.

Разработка финансовой стратегии подразумевает разработку не только целей, но и разработку плана действий по достижению этих целей. Руководство компании должно знать, как текущая ситуация соотносится со стратегическими целями компании. Необходимо регулярно контролировать достижение стратегических целей. Для контроля осуществления стратегии стратегические цели разбиваются на конкретные стратегические задачи, решить которые нужно в определенный период времени. Контроль достижения стратегических целей осуществляется путем решения тактических задач. Установленные финансовые цели группируются по направлениям, образуя финансовую политику предприятия.

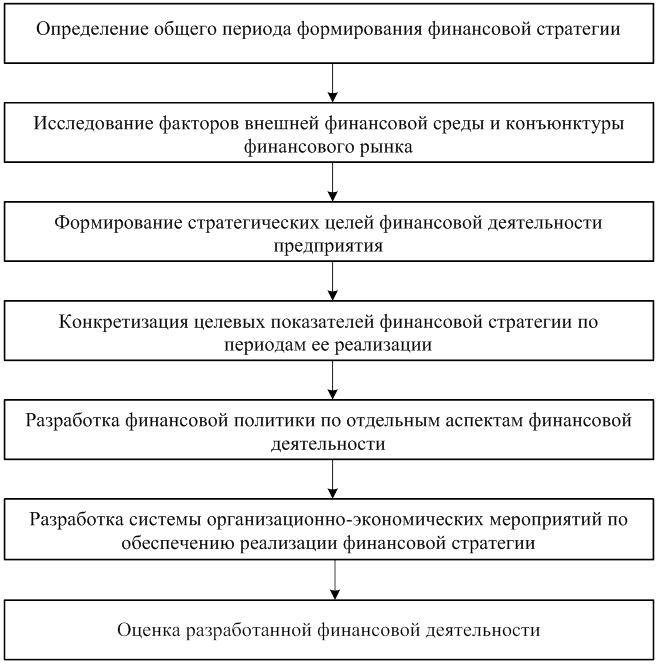

Процесс формирования финансовой стратегии предприятия осуществляется по следующим этапам, представленным на рис.1:

Рис. 1. Основные этапы организации процесса разработки финансовой стратегии предприятия

Определение общего периода формирования финансовой стратегии зависит от ряда условий. Главным условием его определения является продолжительность периода, принятого для формирования общей стратегии развития предприятия – так как финансовая стратегия носит по отношению к ней подчиненный характер, она не может выходить за пределы этого периода (более короткий период формирования финансовой стратегии допустим).

Исследование факторов внешней финансовой среды и конъюнктуры финансового рынка предопределяет изучение экономико-правовых условий финансовой деятельности предприятия и возможного их изменения в предстоящем периоде. Кроме того, на этом этапе разработки финансовой стратегии анализируется конъюнктура финансового рынка и факторы ее определяющие, а также разрабатывается прогноз конъюнктуры в разрезе отдельных сегментов этого рынка, связанных с предстоящей финансовой деятельностью предприятия.

Формирование стратегических целей финансовой деятельности предприятия ставит своей целью повышение уровня благосостояния собственников предприятия и максимизация его рыночной стоимости. Вместе с тем, эта главная цель требует определенной конкретизации с учетом задач и особенностей предстоящего финансового развития предприятия.

Конкретизация целевых показателей финансовой стратегии по периодам ее реализации обеспечивает динамичность представления системы целевых стратегических нормативов финансовой деятельности, а также их внешняя и внутренняя синхронизация во времени.

Разработка финансовой политики по отдельным аспектам финансовой деятельности – это наиболее ответственный этап. В отличие от финансовой стратегии в целом, финансовая политика формируется лишь по конкретным направлениям финансовой деятельности предприятия, требующим обеспечения наиболее эффективного управления для достижения главной стратегической цели этой деятельности.

Разработка системы организационно-экономических мероприятий по обеспечению реализации финансовой стратегии предусматривает формирование на предприятии «центров ответственности» разных типов; определение прав, обязанностей и меры ответственности их руководителей за результаты финансовой деятельности; разработка системы стимулирования работников за их вклад в повышение эффективности финансовой деятельности и т.п.

Экономическая аналитика:

Расходы Государственного бюджета Украины по Автономной Республике Крым

В 2004 году в органах Государственного казначейства в Автономной Республике Крым по расходам Государственного бюджета Украины обслуживались 1592 клиента (в том числе 662 прочих клиента), что на 249 клиентов больше, чем в 2003 году. За 2004 год было обработано 662,4 тыс. платежных поручений по расхо ...

Налоговые доходы бюджетов разных уровней

К регулирующим доходам бюджета относятся федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов РФ или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем 3 года) по разным видам так ...

Финансовые инвестиции — это вложение денежных средств в ценные бумаги,акции, облигации, долговые права, на депозитные счета в банке под определенныепроценты

Реальные инвестиции — вложение капитала в производство на его создание и развитие. Инвестиции в нематериальные ценности — это вложение средств в научные исследования, подготовку кадров, рекламу, приобретение лицензий на использование новых технологий. Соотношение между реальными и финансовыми инвес ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы