Оценка финансового положения

Детализированный анализ ликвидности предприятия может проводиться с помощью расчетов абсолютных и относительных показателей. Обобщающим показателем ликвидности для торговых предприятий является достаточность источников средств формирования товарных запасов. Смысл анализа ликвидности – с помощью абсолютных показателей проверить, какие источники средств и в каком объеме используются для покрытия товарных запасов. Анализ проводится на начало и конец периода.

Анализ ликвидности можно проводить либо по товарным запасам, либо по всем запасам.

Величина собственных оборотных средств (СОС). Характеризует ту часть собственного капитала предприятия, которая является источником покрытия текущих активов, то есть активов, имеющих оборачиваемость не более 1 года. Рост этого показателя рассматривается как положительная тенденция. Основным источником увеличения СОС является прибыль. Не стоит смешивать понятия «оборотные средства» и «СОС». Первый показатель характеризует активы предприятия, а второй – источники покрытия активов. Модель показателя:

СОС = СК + ДО – ВОА или ОА – КО; (ф.№1); (6)

СОС = стр. 490 + 590 – стр. 190 – стр. 230 или ![]() .

.

Показатель является абсолютным. Его увеличение в динамике – положительная тенденция. Доля СОС в активах предприятия должна быть не менее 30 процентов, доля СОС в товарных запасах не менее 50 процентов.

Источники формирования запасов (ИФЗ). Данный показатель отличается от предыдущего на величину краткосрочных ссуд и займов, а также кредиторской задолженности по товарным операциям. Займы и кредиты используются для покрытия запасов. Модель показателя:

ИФЗ = СОС + кредиты и займы для приобретения запасов + расчеты с кредиторами; (7)

ИФЗ = стр. 490 + стр. 590 – стр. 190 – стр. 230 + стр. 610 + стр. 621.

В зависимости от соотношения показателей СОС, ИФЗ и производственных запасов (ПЗ) условно выделяют следующие типы финансовой устойчивости и ликвидности хозяйствующего субъекта.

Абсолютная финансовая устойчивость, ПЗ<СОС. Все запасы полностью покрываются СОС. Такая ситуация крайне редко встречается. Для торговли сложилось положение – доля СОС в товарных запасах чуть более 50 процентов.

Нормальная финансовая устойчивость, СОС<ПЗ< ИФЗ.

Неустойчивое финансовое положение, ПЗ>ИФЗ.

В этом случае предприятие покрывает часть своих запасов дополнительными источниками, не являющимися «нормальными», т.е. обоснованными.

Критическое финансовое положение. Характеризуется ситуацией, когда в дополнение к предыдущему неравенству предприятие имеет кредиты и займы, не погашенные в срок, просроченную кредиторскую и дебиторскую задолженности. При хроническом повторении такой ситуации предприятие может быть объявлено банкротом.

В дополнение к абсолютным показателям целесообразно рассчитать ряд аналитических показателей – коэффициентов ликвидности.

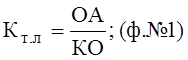

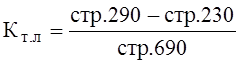

Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов, показывая, сколько рублей текущих активов приходится на один рубль текущих обязательств. Рост показателя рассматривается как положительная тенденция. Значение показателя может варьироваться по отраслям. В западной практике нижнее значение показателя равно 2. Но это ориентировочное значение, указывающее на порядок показателя, а не на его точное значение.

; (8)

; (8)

(9)

(9)

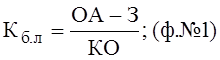

Коэффициент быстрой ликвидности. По смыслу показатель аналогичен Кт.л, но рассчитывается по более узкому кругу текущих активов. Из расчёта исключается наименее ликвидная их часть – производственные запасы. Смысл такого исключения не только в том, что производственные запасы являются менее ликвидными, чем денежные средства, но и в том, что при вынужденной их реализации теряется часть средств.

Значение показателя в западной практике приводится равным 1. Но эта оценка условна. Анализируя этот показатель, необходимо обращать внимание на факторы, влияющие на его изменение. Рост показателя не должен быть связан с ростом неоправданной дебиторской задолженности.

; (10)

; (10)

.

.

Коэффициент абсолютной ликвидности (платежеспособности). Является наиболее жестким критерием ликвидности предприятия. Показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно.

Экономическая аналитика:

Электронный бизнес. Понятия и определения

Электронный бизнес - это способ заработка денег посредством электронных устройств. Существует еще одно определение электронного бизнеса: электронный бизнес - это предоставление услуг или конечного продукта через электронные средства, позволяющие использовать современные информационные технологии. Т ...

Обращение ценных бумаг на финансовом рынке

Обеспечить надежную систему наполнения казны государства денежной наличностью, а также дать возможность юридическим и физическим лицам получать доход на свои временно свободные денежные средства призван рынок государственных ценных бумаг. [2] Этот рынок можно с учетом его структуры разделить на: · ...

Методические подходы к оценке финансовых рисков на предприятии

Инвестированию капитала всегда сопутствует выбор вариантов инвестирования и риск. Выбор различных вариантов вложения капитала часто связан со значительной неопределенностью. Например, заемщик берет ссуду, возврат которой он будет производить из будущих доход. Однако сами эти доходы ему неизвестны. ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы