Резервы увеличения прибыли от реализации продукции в организации

Управляющие несут ответственность за утвержденную величину расходов и должны обеспечить выполнение запланированных показателей.

Центр финансовой ответственности (ЦФО) — подразделение компании, менеджер которого контролирует определенные ресурсы (затраты, прибыль, инвестиции) и несет персональную ответственность за выполнение бюджетных показателей.

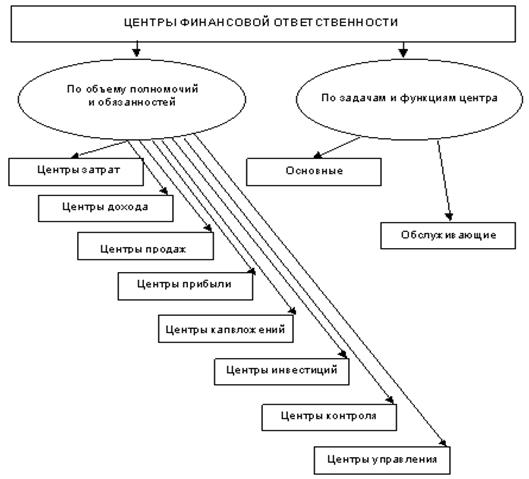

По объему полномочий их руководителей и обязанностей — это центры затрат, продаж, дохода, прибыли, капитальных вложений, инвестиций, контроля и управления. По задачам и функциям центры финансовой ответственности обычно рассматривают как основные и обслуживающие (см. рис. 5).

Рис. 5. Разграничение центров финансовой ответственности

Для каждого центра ответственности должны быть определены цели и задачи, в том числе и учетные, то есть какая информация, с какой периодичностью, куда и кем должна предоставляться.

В системе внутреннего производственного учета формируется, прежде всего, информация об издержках производства, которые являются одним из основных объектов учета. Издержки группируются и учитываются по видам изделий, местам их возникновения и носителям затрат. Управление издержками происходит через деятельность людей. Именно люди, участвующие в процессе управления, должны отвечать за целесообразность возникновения того или иного вида расходов. Поэтому центр ответственности — это структурный элемент предприятия, его экономический субъект, в пределах которого менеджер несет ответственность за целесообразность понесенных расходов. Центры ответственности осуществляют контроль за затратами по многим местам их возникновения при условии, если затраты в них формируются под влиянием данного центра ответственности.

Для целей контроля за затратами и калькулирования себестоимости продукции, выполненных работ и оказанных услуг особый интерес представляют группировки по носителям и центрам затрат. Под носителями затрат понимают виды продукции, полуфабрикатов разной степени готовности (по переделам, стадиям, фазам, отдельным процессам), работ и услуг данного предприятия, имеющие потребительную стоимость, предназначенные для реализации на рынке, по которым необходима информация о себестоимости.

В свою очередь, центры затрат — это первичные производственные и обслуживающие единицы, отличающиеся единообразием функций и производственных операций, уровнем технической оснащенности и организации труда, целевым назначением затрат, которые, кроме выполнения своих функциональных задач, несут ответственность за результаты своей деятельности.

Они могут быть и центрами затрат, и центрами дохода, и центрами прибыли, и центрами капитальных вложений, и центрами инвестиций, и центрами продаж, и центрами контроля и управления т.п. Различие лишь в том, что в каждом центре на руководителя возлагается ответственность лишь за ту часть расходов и доходов, контроль за которыми возложен на данный центр ответственности. В системе управленческого учета их выделяют в качестве объектов учета с целью большей детализации затрат, усиления контроля за уровнем издержек и повышения точности калькулирования. Деление производственных подразделений (цехов, участков) на многие центры затрат обеспечивает более точное распределение косвенных расходов, особенно по содержанию и эксплуатации машин и оборудования, и отнесение их на аналитические счета этих центров прямым путем.

Центры продаж — это обслуживающие подразделения маркетингово-сбытовой деятельности, отвечающие не только за выручку от реализации продукции, товаров, услуг, но и за затраты, связанные с их сбытом. Ими предоставляется информация о пользующихся или не пользующихся спросом товарах и услугах, наиболее конкурентоспособных из них, с целью своевременного принятия обоснованных управленческих решений как в сфере производства товаров, работ и услуг, так и их сбыта. Результаты деятельности подобных подразделений оценивают, главным образом, по объему и структуре продаж и величине издержек обращения.

Центры дохода как центры ответственности представляют собой структурные единицы, подразделения, руководители которых несут ответственность только за доход, полученный данным подразделением, но не могут контролировать прибыль, если центр реализации результатов деятельности вне их компетенции.

Экономическая аналитика:

Понятие банковского вклада

Статья 1222. Договор банковского вклада (1) По договору банковского вклада банк или иное получившее разрешение в соответствии с законом финансовое учреждение (банк) принимает от своего клиента (вкладчика) либо от третьих лиц в пользу вкладчика денежную сумму, которую обязуется возвратить вкладчику ...

Анализ формирования финансовых результатов деятельности

организации

Основными задачами анализа финансовых результатов деятельности организации являются: оценка динамики показателей прибыли, обоснование их образования, выявление и измерение воздействия различных факторов на прибыль, оценка возможностей её дальнейшего роста на основе оптимизации объемов производства ...

Системы и формы оплаты труда

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Системы оплаты труда, включая размеры тарифных ставок, окладов (должностных окладов), доплат и надбавок компенсационного характера, в том числе за работу в усло ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы