Прибыль: сущность, функции, виды

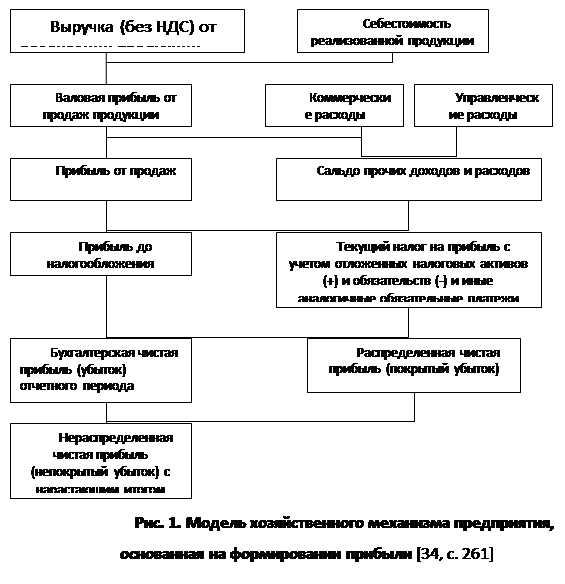

Финансовый результат от всех видов обычной деятельности также выражается двумя показателями: прибылью до налогообложения (разность между доходами и расходами от основной производственной, финансовой или инвестиционной деятельности) и прибылью после налогообложения.

Конечным финансовым результатом деятельности организации является чистая прибыль, которая формируется на счете 99 «Прибыли и убытки» как Прибыль (убыток) от продаж (плюс, минус) Сальдо прочих доходов и расходов минус Налог на прибыль.

Чистая прибыль является основным показателем для объявления дивидендов акционерам, а также источником средств, направляемых на увеличение уставного и резервного капитала, капитализации прибыли организации. Она характеризует реальный прирост (наращение) собственного капитала организации. [38, с. 284]

Финансовые результаты деятельности организации за отчетный период характеризует отчет о прибылях и убытках в составе бухгалтерской отчетности. [3]

Показатели прибыли классифицируются следующим образом:

1) По источникам формирования:

- прибыль от реализации продукции и услуг;

- прибыль от реализации имущества;

- внереализационная и операционная прибыль.

2) По видам деятельности:

- прибыль от обычной деятельности;

- прибыль от инвестиционной деятельности;

- прибыль от финансовой деятельности. [34, с. 268]

3) По составу включаемых затрат:

- маржинальная прибыль (прибыль минус постоянные затраты);

- прибыль от реализации продукции;

- общий финансовый результат отчетного периода до выплаты процентов и налогов;

- прибыль до налогообложения;

- чистая прибыль.

4) В зависимости от характера деятельности организации:

- прибыль от обычной деятельности;

- прибыль от чрезвычайных ситуаций, необычных для данной организации.

5) По характеру налогообложения:

- налогооблагаемая прибыль;

- не облагаемая налогом (льготируемая) прибыль в соответствии с налоговым законодательством.

6) По степени учета инфляционного фактора:

- номинальная прибыль;

- реальная, скорректированная на темп инфляции в отчетном периоде. [24, с. 204]

7) По характеру использования:

- прибыль, направленная на дивиденды (потребленная);

- капитализированная прибыль (нераспределенная).

8) По периодичности получения:

- регулярная;

- чрезвычайная. [34, с. 268]

На величину прибыли и ее динамику воздействуют факторы, как зависящие, так и не зависящие от усилий организации. Практически вне сферы воздействия организации находятся конъюнктура рынка, уровень цен на потребляемые материально-сырьевые и топливно-энергетические ресурсы, нормы амортизационных отчислений. В известной степени зависят от организации такие факторы, как уровень цен на реализуемую продукцию и заработная плата. К факторам, зависящим от организации, относятся уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, организация производства и труда, его производительность, состояние и эффективность производственного и финансового планирования. [31, с. 89]

Экономическая аналитика:

Объекты налогообложения и порядок определения доходов и расходов

Объекты налогообложения (Статья 346.14 НК РФ): Объектом налогообложения признаются: доходы; доходы, уменьшенные на величину расходов. Выбор объекта налогообложения осуществляется самим налогоплательщиком. Объект налогообложения не может меняться налогоплательщиком в течение трех лет с начала примен ...

Анализ имущественного положения предприятия

Для анализа имущественного положения предприятия осуществляется трансформация исходной бухгалтерской отчетности. Она заключается в представлении баланса в форме облегчающей расчет основных аналитических коэффициентов, обеспечивающего наглядность и пространственно-временную сопоставимость. Это дости ...

Доходы региональных бюджетов РФ

Доходы бюджетов субъектов РФ формируются за счет собственных и регулирующих налоговых доходов и неналоговых поступлений. Собственные налоговые доходы бюджетов субъектов РФ формируются за счет региональных налогов и сборов, виды и ставки которых определены Налоговым кодексом РФ, а пропорции их распр ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы