Формы безналичных расчетов

Ежемесячно проверяется правильность осуществления платежей, их соответствие стоимости фактически отгруженной продукции или оказанных услуг. Один из участников сделки, определенный договором, контролирует расчетные отношения. Перерасчеты производятся в зависимости от результатов уточнения расчетов, отдельным платежным поручением (при недоплате) или зачислением разницы в счет будущих платежей (при переплате). Плановые платежи сводят к минимуму разрыв во времени между отгрузкой продукции и поступлением денежных средств за нее, упрощают технику расчетов, дают возможность сторонам более четко регулировать свой денежный оборот, Обязательным условием успешного применения данной формы расчетов являются стабильное финансовое состояние и высокая теснота связей между участниками сделки, что достаточно проблематично в современный период перехода к рынку.

Аккредитивная форма расчетов. Сфера применения аккредитивной формы расчетов недостаточно широка, ее удельный вес в структуре форм безналичных расчетов относительно невелик, но стабилен как в условиях административно-командной экономики, так и рыночной. Сущность аккредитивной формы расчетов состоит в том, что плательщик поручает обслуживающему его банку произвести за счет средств, предварительно депонированных на счете, либо под гарантию банка оплату товарно-материальных ценностей по месту нахождения получателя средств на условиях, предусмотренных плательщиком в заявлении на открытие аккредитива.

Аккредитив представляет собой условное денежное обязательство банка, выдаваемое им по поручению клиента в пользу его контрагента по договору, по которому банк, открывший аккредитив (банк-эмитент), может произвести поставщику платеж или предоставить полномочия другому банку производить такие платежи при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Если банк, выставивший аккредитив (банк-эмитент), по поручению плательщика (покупателя) переводит средства в другой банк - банк поставщика, то для осуществления платежа при выполнении всех условий, предусмотренных в аккредитиве, в банке поставщика открывается отдельный балансовый счет «Аккредитивы».

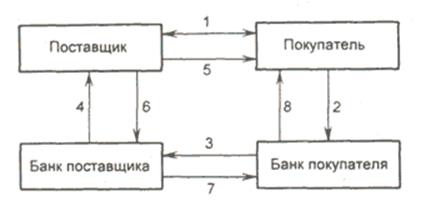

Рис. 6.3. Аккредитивная форма расчетов с предварительным депонированием средств:

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке; 2 - передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя; 3 - перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»; 4 - сообщение поставщику об открытии аккредитива; 5 - поставка товара (оказание услуг); 6 - расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика;7 - сообщение об использовании аккредитива направляется в банк покупателя; 8 - сообщение покупателю об использовании аккредитива

В соответствии с Положением о безналичных расчетах в нашей стране могут открываться следующие виды аккредитивов:

• покрытые (депонированные) или непокрытые (гарантированные);

• отзывные или безотзывные.

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение банка поставщика (исполняющий банк) на весь срок действия обязательств банка-эмитента (рис. 6.3).

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (рис. 6.4).

Каждый аккредитив должен быть отзывным или безотзывным. При отсутствии такого определения аккредитив считается отзывным. Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, при несоблюдении условий, предусмотренных договором, досрочном отказе банка-эмитента гарантировать платежи по аккредитиву).

Рис. 6.4. Аккредитивная форма расчетов с использованием банковской гарантии:

1 - заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа;

2 - передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»; 3 - сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету; 4 - сообщение поставщику об открытии аккредитива; 5 - поставка товара (оказание услуг);

Экономическая аналитика:

Понятие бюджетно-дефицитного региона и его признаки

Дефицит бюджета - превышение расходов над доходами соответствующего уровня. Иными слова это положение, когда при утверждении бюджета на часть расходов нет доходных источников. Однако это не означает, что источники не появятся в дальнейшем, в ходе исполнения бюджета. Бюджетный кодекс определяет, что ...

Инвестиции

Основное направление деятельности Компании - это инвестиции в высокодоходные проекты, имеющие целью внедрение в производство и продвижение на мировой рынок высоких технологий, ни где и ни когда ранее не применявшиеся. Вы можете участвовать в инвестиционной деятельности, приобретая паи в КПКГ (креди ...

Виды электронных денег

Электронные деньги обычно разделяют на два типа: на базе смарт-карт (англ. card-based) и на базе сетей (англ. network-based). И первая, и вторая группа подразделяются на анонимные (неперсонифицированные) системы, в которых разрешается проводить операции без идентификации пользователя и не анонимные ...

Категории

- Главная

- Амортизация основных средств

- Типы денежных систем

- Федеральное казначейство

- Налог на прибыль

- Налоговая система России

- Рынок ценных бумаг

- Эффективные финансы